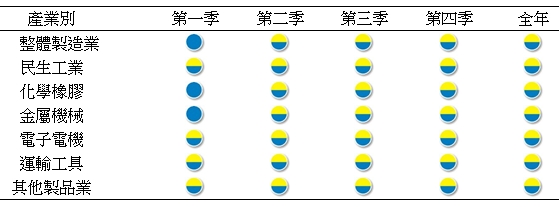

一、105年製造業景氣預測

儘管預期2016年國內景氣將優於2015年,但受限全球經濟成長力道不強,加上2016年年初以來國際油價大幅下跌,反映供需失衡現象尚未改善,也為後續國內出口帶來不確定性的風險,使得2016年全年製造業燈號呈現低迷的黃藍燈。 (參見表一及表二)

在民生工業方面,2016年紡織業可望受惠美歐兩大市場景氣回溫以及奧運商機,有助於帶動環保、機能性紡織品等產品外銷表現,不過考量中國大陸紡織品內需趨緩,加上亞洲新興國家競爭,將不利一般紡紗及織布產品之接單表現,預估紡織業及整體民生工業處於黃藍燈。

在化學橡膠方面,2016年由於伊朗石油出口解禁、OPEC成員國不減產及中國經濟成長降溫等因素,預估原油供過於求現象仍未改善,根據美國能源資訊署(EIA)對2016年布蘭特原油的預測價為每桶38.54美元,低於2015年的48.67美元。然而,儘管預估2016年油價跌幅較2015年有所改善,但未來若油價持續下探低點,將不利相關產品出口。預估2015年整體化學橡膠業為黃藍燈。

在金屬機械方面,雖然中國大陸鋼鐵產能過剩尚未改善,但在官方持續調控產能,以及其他國家減產下,為國際鋼價帶來支撐。而國內中鋼廠商也首度於2016年1月小幅調漲內銷盤價,中止先前15個月調降趨勢。受惠價格回穩,預估整體金屬機械業2015年景氣燈號為黃藍燈。

在電子電機業方面,雖然2016年美國CES展發表多項穿戴式裝置與物聯網應用等產品,加上半導體庫存調整完畢,皆有利我國電子產業成長動能,但在全球行動裝置出貨量成長趨緩,以及兩岸產業競爭有增無減的情況下,整體電子電機預測為黃藍燈。

在運輸工業方面,經歷2014、2015年的民眾換車高峰潮之後,預期2016年民眾購車意願不高,加上近幾年汽車外銷主要成長在中東地區,隨著國際原油價格大幅修正,也將衝擊中東地區國家經濟,進而影響我國汽車外銷表現,預測整體運輸工具業及汽車及其零件業為黃藍燈。

表一 105年整體及各類別製造業景氣燈號

表二 105年製造業中類產業景氣燈號

二、12月整體製造業景氣概況

國內製造業景氣持續疲弱,相關數據衰退趨勢尚未改善,而且減幅較上月擴大,導致製造業景氣信號值由11月之9.33分,減少0.32分至9.01分。整體製造業景氣依舊悲觀,燈號維持衰退的藍燈。

表三 製造業景氣信號之燈號與信號值

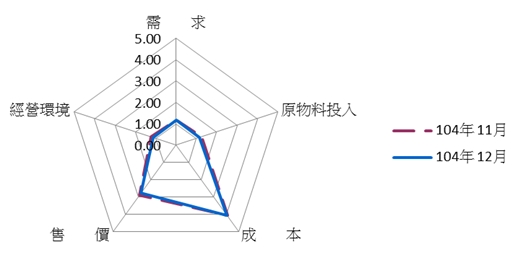

就104年12月景氣信號各主要組成項目觀察,有1個項目分數上升、4項減少,經本院試算模型加權後,信號值減少0.32分,其中以經營環境面減少0.15分最多,其次為售價、原物料投入及成本面分別減少0.12、0.07及0.01分,而需求面則增加0.03分,燈號座落於代表景氣衰退的藍燈。

圖一 製造業景氣信號主要指標比較

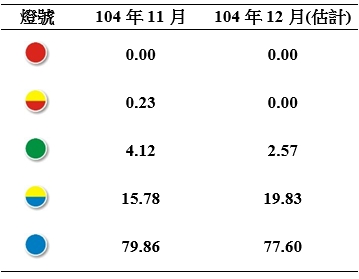

◎12月衰退的藍燈比重占近8成

就104年12月份不同產業燈號的消長觀察,呈現衰退的藍燈比重由104年11月的79.86%,減少至12月的77.60%,低迷的黃藍燈由15.78%增加至19.83%,持平的綠燈由4.12%減少至2.57%,而本月無揚升的黃紅燈與繁榮的紅燈。(參見表四)

表四 個別產業景氣信號之燈號占製造業產值比重 單位:%

二、類別產業

民生大類:

就產業類別加以分析(如附表一及附表二),在2015年12月紡織業部分,雖然運動及機能紡織產品訂單仍維持一定水準,但面對國內市場對常規產品下單疲軟,加上海外市場受到中國需求降溫、新興國家搶單及區域經貿合作等衝擊,增加紡織業外銷壓力,景氣燈號維持藍燈。

石化橡膠大類:

受到國際原油價格持續走跌影響,不僅拖累化學產品及塑橡膠原料報價,廠商也因為下游買盤補貨意願不高而轉趨觀望,不利本產業銷售表現,整體石化橡膠維持衰退的藍燈。

金屬機械大類:

中國大陸鋼材產能過剩依存,加上國內經濟情勢不佳,導致用鋼需求尚未回升,2015年12月基本金屬及其製品外銷訂單年減17.1%,不過隨著中國鋼鐵報價跌勢趨緩,有助於減緩鋼鐵產業景氣衰退壓力,12月本產業景氣燈號為藍燈。

電子電機大類:

由於歐美年終購物出貨旺季已過,加上手持裝置產品需求成長趨緩,使得2015年12月資通訊及電子產品雙雙負成長,電腦、電子產品及光學製品及電子零組件業景氣燈號皆為藍燈。

運輸大類:

根據台灣區車輛工業同業公會資料顯示,在國內車商推出促銷方案,以及汽車舊換新減稅法案三讀通過等利多因素下,2015年12月我國新車掛牌數達40,896輛,較上月大幅成長20.46%,使得整體汽車及其零件業景氣優於其他產業,景氣燈號為黃藍燈。