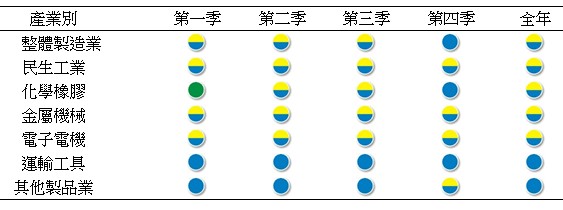

一、106年製造業景氣預測

觀察近期國際經濟情勢,主要出口國出口表現暢旺、電子終端產品旺季拉貨效應,以及國際原物料價格緩步走高,連帶影響國內第三季進出口貿易與外銷訂單表現亮眼,本院亦將今年經濟成長率預測由7月的2.08%上修至2.50%。然受到基期因素逐季墊高影響,加以電子零組件出貨旺季已近尾聲、半導體設備進口仍持續呈現衰退態勢,第四季貿易增幅料將趨緩。根據模型估算,106年製造業六大類別燈號為四個黃藍燈與二個藍燈,因藍燈的運輸工具業與其他製品業權重較低,故全年製造業仍呈現低迷的黃藍燈(參見表一及表二)。

在各類別燈號情形方面,就民生工業方面觀察,受到產業外移、國際競爭搶單效應、國內房市景氣仍處於修復階段,影響紡織業與家具業今年景氣表現。因此,預估106年紡織業與家具業全年為藍燈,而整體民生工業全年為黃藍燈。

在化學橡膠方面,第三季受惠於國際原油價格走強,多數產品價格表現順勢反應原物料價格漲勢,進而帶動原物料相關產業表現,然近期上游石化原料價格漲幅轉為明顯收斂,加上美國乙烯新增產能陸續投產,乙烯產品報價面臨下跌壓力,進而影響廠商獲利表現。因此,預估106年整體化學橡膠業全年為黃藍燈。

在金屬機械方面,受惠於國際景氣穩健復甦,加以全球智慧製造趨勢,海外機械及擴廠需求暢旺,帶動整體機械設備業景氣表現;就金屬基本業觀察,儘管近期受到國際鐵礦砂價格修正影響,然國內外用鋼需求仍維持熱絡,有助於國內鋼材需求回溫,故研判本產業第四季景氣仍維持在一定水準之上。因此,預估整體金屬機械業全年為黃藍燈。

在電子電機業方面,受惠於全球景氣溫和復甦、新興產品需求帶動之下,半導體需求持續擴增。展望第四季表現,儘管產業已進入傳統出貨旺季尾聲,然今年蘋果旗艦新機上市時間較往年晚,可望持續拉抬國內相關電子供應鏈廠商業績表現,不過半導體設備進口已連續6個月負成長,加上中國競爭壓力仍存等,未來仍應審慎觀察。因此,預估整體電子電機業全年景氣為黃藍燈。

在運輸工業方面,受到汰舊換新效益遞減、國際競爭加劇與民眾實質薪資增幅有限影響,不利後續全球車市銷售,因此預估全年運輸工具業仍維持衰退的藍燈。

表一 106年整體及各類別製造業景氣燈號

表二 106年製造業中類產業景氣燈號

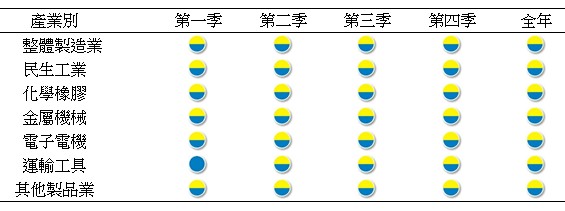

二、107年製造業景氣預測

大多數國際預測機構普遍預期107年經濟成長將略優於106年,然成長幅度有限,全球貿易表現將受到影響,加上國際原物料價格預期維持平穩,國內出口難持續106年兩位數成長表現,根據本院最新預測107年我國經濟成長率較106年減少0.2個百分點,整體製造業景氣微幅改善。預估107年製造業各大類與整體製造業景氣燈號均為黃藍燈。(參見表三及表四)

在民生工業方面,根據國際機構預測,107年因全球主要紡織品及成衣進口市場美國景氣穩健成長,將提振消費者信心,而我國紡織供應鏈眾多的終端品牌商訂單來自美國,故美國的經濟表現持續成長對我國紡織業有直接的挹注,不過受到中國競爭壓力仍存與各國區域貿易整合日漸頻繁,造成我國業者在外銷價格競爭力上面臨挑戰,因此預估107年紡織業及整體民生工業處於黃藍燈。

在化學橡膠方面,107年國內外經濟展望仍趨於樂觀,全球對石化品的消費需求將可望持續提升,有助帶動本產業出貨量成長,加上中國石化業供給端的秩序持續受到有效的抑制,有助整體石化行業供需維持平衡健康,然隨著美國乙烯及聚乙烯產能擴大,使得乙烯轉為供給寬鬆的情況,將對我國上游石化原料業者的獲利表現造成不利的影響,加以國際貨幣基金(IMF)預期國際原物料價格將維持平穩,預估107年整體化學橡膠業為黃藍燈。

在金屬機械方面,儘管中國、韓國出口之鋼材價格競爭壓力仍存,不過中國政府力行鋼鐵產業之供給側改革,有利於全球鋼鐵供需情勢改善,加上國內政策有利於公共工程用鋼需求擴增,支撐國內下游用鋼需求,故預期107年我國鋼鐵基本工業景氣較106年成長,惟成長力道呈現趨緩。預估整體金屬機械業107年景氣燈號為黃藍燈。

在電子電機業方面,儘管人工智慧、物聯網、車用電子等應用將陸續蓬勃發展,可望帶動半導體商機,再加上行動智慧裝置規格的提升將持續驅動晶圓代工與封測的高階製程需求。不過受到行動智慧裝置出貨量成長趨緩,以及美、韓覬覦晶圓代工市場而攻勢不斷,加上中國正向半導體各個領域全面推進,將壓抑我國電子產業的成長力道,故整體電子電機業預測為黃藍燈。

在運輸工具業方面,儘管因美國颶風災後將帶動車輛維修需求、電動車生產規模提升有利我國汽車零件供應鏈、全球車用電子汽車零組件市場規模持續成長,然受到進口車品牌競爭力強、政府舊換新政策效益遞減、國內車廠轉投資中國收益將減少等因素,故107年整體運輸工具業預測為黃藍燈。

表三 107年整體及各類別製造業景氣燈號

表四 107年製造業中類產業景氣燈號

二、10月整體製造業景氣概況

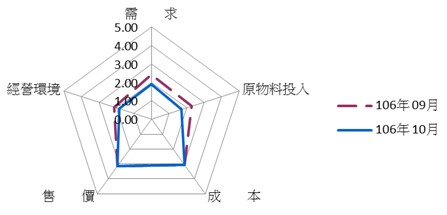

儘管國際經濟持續穩健成長,然受到電子終端產品出貨旺季已近尾聲,且去年比較基期較高影響,國內10月進出口成長率大幅滑落,製造業生產指數成長幅度亦縮減,影響需求面指標表現,加以半導體設備進口仍持續呈現衰退態勢,國際原料價格漲幅已漸收斂,使得製造業廠商對於景氣看法依舊保守,影響原物料投入面與經營環境面指標。整體製造業景氣信號值由9月之12.82分,減少1.48分至11.34分,燈號維持代表低迷的黃藍燈,為連續第5個月的黃藍燈。

表五 製造業景氣信號之燈號與信號值

就106年10月景氣信號各主要組成項目觀察,有1個項目分數持平、4項減少,經本院試算模型加權後,信號值減少1.48分,其中以需求面減少0.63分最多,原物料投入面、經營環境面及成本面則分別減少0.49、0.35及0.01分,而售價面與上月相同,燈號座落於代表景氣低迷的黃藍燈。

圖一 製造業景氣信號主要指標比較

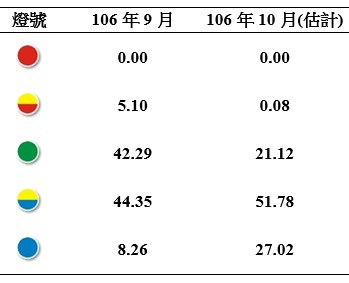

◎10月低迷的黃藍燈比重超過5成

就106年10月份不同產業燈號的消長觀察,呈現衰退的藍燈比重由106年9月的8.26%,增加至10月的27.02%,低迷的黃藍燈由44.35%增加至51.78%,持平的綠燈由42.29%下降至21.12%,而揚升的黃紅燈則由5.10%下降至0.08%,而本月無繁榮的紅燈。(參見表六)

表六 個別產業景氣信號之燈號占製造業產值比重 單位:%

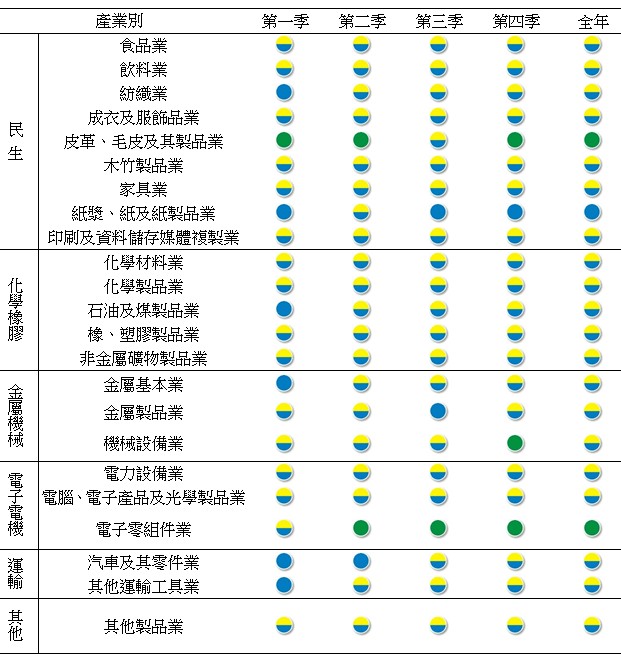

四、類別產業

民生大類:

就產業類別加以分析(如附表一及附表二),在106年10月紡織業部分,受到新興國家搶單、各國區域貿易合作日漸頻繁等因素影響,使得國內紡織業外銷價格競爭力面臨威脅,影響售價面指標表現,加上去年同期基期較高,令本月紡織業出口年增率由正轉負,不利於需求面指標表現,景氣燈號由持平的綠燈轉為低迷的黃藍燈。在印刷及資料儲存媒體複製方面,儘管國內外經濟景氣穩定,且房市推案量增加,有助於拉抬印刷品需求,然受到暑假與開學旺季已過,加上網路服務的多元發展持續影響傳統印刷業需求,因此本月景氣燈號仍維持持平的綠燈。

石化橡膠大類:

儘管106年10月國際油價較9月上漲,然成長幅度已較上月趨緩,加上受到中國十一長假影響工作天數,拉貨需求轉弱,影響需求面指標表現,此外,受到比較基期較高影響,10月化學品、塑橡膠製品業在出口與外銷訂單成長率皆較上月大幅下滑,礦產品出口年成長率甚至出現由正轉負,使得整體石化橡膠業景氣表現較上月差,化學材料業與石油及煤製品業本月景氣燈號由持平的綠燈轉為低迷的黃藍燈,而橡、塑膠製品業與非金屬礦物製品業景氣燈號由低迷的黃藍燈轉為衰退的藍燈。

金屬機械大類:

在機械設備方面,儘管海外機械需求仍強勁,外銷訂單、生產指數與出口皆維持正成長表現,惟成長幅度已漸趨緩,加上新台幣匯率波動持續影響本業躉售物價與出口物價,進而拖累售價面指標,因此10月機械設備業景氣燈號由揚升的黃紅燈轉為持平的綠燈。在金屬基本產業方面,儘管國內外用鋼需求持續熱絡,然近期國內主要大廠受到設備檢修影響,產能下滑,生產指數由正轉負,影響需求面指標表現,使得金屬基本產業景氣燈號由持平的綠燈轉為低迷的黃藍燈。

電子電機大類:

在電子零組件業方面,受惠於蘋果旗艦新機於11月初上市,拉抬相關供應鏈廠商營收,然時序已漸進入電子終端產品出貨旺季的尾聲,加上半導體進口資本設備連續6個月負成長,使得廠商對於景氣看法轉為保守,影響經營環境面指標表現,因此10月電子零組件業景氣燈號續維持低迷的黃藍燈。在電腦、電子產品及光學製品業方面,儘管光學元件及其他無線通訊設備因手機鏡頭與車用網路通訊需求擴增而增產,然行動裝置因國際競爭激烈產量續減,使得本業生產指數年增率再度由正轉負,本月景氣燈號續維持低迷的黃藍燈。

運輸大類:

擺脫9月和民俗月大幅重疊的影響,10月國內新車掛牌數達3.55萬輛,較上月增加13.2%,較去年同期則下滑0.8%,在生產指數方面,受到去年同期比較基期偏高影響,加上北美雪季遞延致部分汽車零件需求尚未顯現,令10月汽車及其零件業生產指數由正轉負,整體汽車及其零件業景氣燈號由低迷的黃藍燈轉為衰退的藍燈。