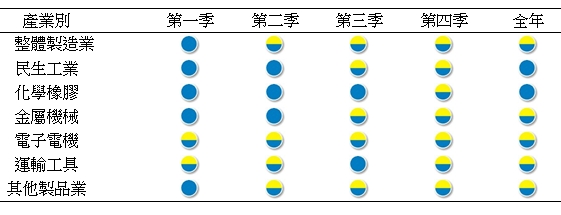

一、105年製造業景氣預測

下半年全球景氣逐漸回穩,7月我國出口成長率由負轉正,10月出口成長9.4%,並可望維持正成長至年底,顯示製造業景氣由谷底回升。此外,各大類別產業燈號雖與7月預測情況相同,不過信號分數值均向上修正,故全年製造業由7月預測的藍燈轉為黃藍燈。 (參見表一及表二)

在民生工業方面,上半年因中國整體紡織品需求疲弱,且南亞與東南亞等新興國家持續帶來競爭壓力,加上部分國際品牌客戶調整庫存,以及東南亞區域貿易合作日漸頻繁,使我國紡紗業與成衣服飾外銷備受壓力。因此預估紡織與成衣服飾業全年為藍燈,整體民生工業全年為黃藍燈。

在化學橡膠方面,第3季國際油價維持每桶40-50美元左右水準,基期效果逐漸消除,加上全球貨幣維持寬鬆,下半年整體油價年增率可望轉正。不過,上半年石化及橡、塑膠製品業表現不佳,拖累全年整體化學橡膠業景氣仍維持衰退的藍燈。

在金屬機械方面,雖然全球景氣回穩推升廠商投資意願,使機械設備業第4季燈號轉為綠燈。惟中國調控過剩鋼鐵產能速度較慢,使全球鋼鐵市場供過於求問題持續,基本金屬及其製品出口仍面臨壓力。因此,預估整體金屬機械業景氣燈號為藍燈。

在電子電機方面,Apple新機題材帶動國內相關供應鏈廠商業績,惟全球手持裝置市場成長空間有限,整體而言電子產品終端需求減緩。此外,在中國大陸擴充產能搶市之下,部份電子零組件將面臨更嚴峻的競爭,對廠商獲利及出口產生不利的影響。因此,預估整體電子電機業全年景氣為黃藍燈。

在運輸工具方面,低油價帶動全球車市買氣,使運輸工業景氣表現優於其他製造業。惟中國自主品牌車廠調整庫存,加上美國車市銷售放緩影響景氣走勢,整體而言產業景氣變動幅度較小。預估整體運輸工具業為低迷的黃藍燈。

表一 105年整體及各類別製造業景氣燈號

表二 105年製造業中類產業景氣燈號

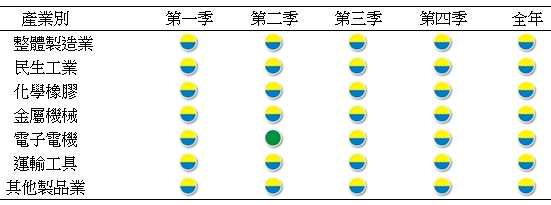

二、106年製造業景氣預測

國際預測機構均認為106年全球景氣與貿易成長將略優於105年,本院最新預測亦顯示106年我國經濟成長率較105年增加0.48個百分點,整體製造業景氣微幅改善。預估106年製造業各大類與整體製造業景氣燈號均為黃藍燈。 (參見表三及表四)

在民生工業方面,全球景氣小幅回升,國內經濟成長微幅改善,帶動紡織、成衣及服飾產品需求。惟東協區域經貿合作深化,出口競爭力持續增強,使我國民生工業產品外銷備受壓力。因此,預估整體民生工業各季與全年均為黃藍燈。

在化學橡膠方面,雖然國際油價於105年出現反彈,不過在產油國減產協議推動不順,美國頁岩油產能回升的情況下,市場供給不易大幅下降。EIA預估106年布蘭特油價平均約50美元/桶,上漲趨勢減緩。不過全球景氣回溫可望推升產業需求面表現,因此預估全年整體化學橡膠業景氣為黃藍燈。

在金屬機械方面,全球景氣改善幅度有限,中國產能調控速度緩慢的情況下,預期全球鋼鐵市場仍將維持供過於求的情況,使得基本金屬及其製品出口面臨的壓力依舊。不過,機械設備業可望受惠於廠商投資增加,支撐整體金屬機械產業景氣。因此,預估整體金屬機械業景氣燈號為黃藍燈。

在電子電機業方面,隨著國內外景氣逐漸明朗,蘋果與非蘋陣營持續推出旗艦機種,加上國內大廠積極擴充先進製程,維持競爭優勢,電子零組件產業景氣可望延續回溫走勢。惟電力設備與電腦、電子與光學製品回溫速度較慢,因此,預估整體電子電機業全年景氣為黃藍燈。

在運輸工具方面,雖然近期中國與美國車市銷售有放緩跡象,不過在全球景氣逐漸回溫以及油價不易大幅攀高的情況下,加上廠商積極朝向智慧、節能車型發展,有助於刺激市場維持一定買氣,整體而言產業景氣可望維持和105年相同水準。因此預估整體運輸工具業為黃藍燈。

表三 106年整體及各類別製造業景氣燈號

表四 106年製造業中類產業景氣燈號

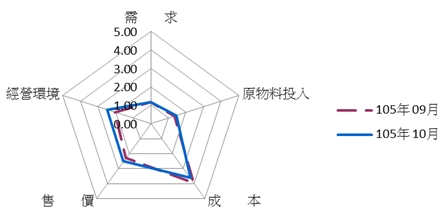

三、10月整體製造業景氣概況

10月我國進出口金額成長率雙雙創下今年新高,國內製造業生產指數維持正成長表現,推升原物料投入與經營環境面指標。而國際原物料價格回穩,雖然對於產品銷售價格帶來刺激作用,不過另一方面也增加廠商成本面負擔,形成售價面指標上升、成本面指標下降的情況。整體製造業景氣信號值由9月之9.64分,增加0.81分至10.45分,燈號維持衰退的藍燈,惟信號值已接近藍燈上限。

表五 製造業景氣信號之燈號與信號值

就105年10月景氣信號各主要組成項目觀察,有3個項目分數上升、1項減少,一項持平,經本院試算模型加權後,信號值增加0.81分,其中以經營環境面增加0.54分最多,其次為售價及原物料投入面分別增加0.29與0.11分,成本面減少0.14分,燈號座落於代表景氣衰退的藍燈。

圖一 製造業景氣信號主要指標比較

◎10月衰退的藍燈比重占5成

就105年10月份不同產業燈號的消長觀察,呈現衰退的藍燈比重由105年9月的63.94%,下降至10月的50.40.%,低迷的黃藍燈由26.49%增加至48.95%,持平的綠燈由9.58%下降至0.64%,而本月無揚升的黃紅燈與繁榮的紅燈。(參見表六)

表六 個別產業景氣信號之燈號占製造業產值比重 單位:%

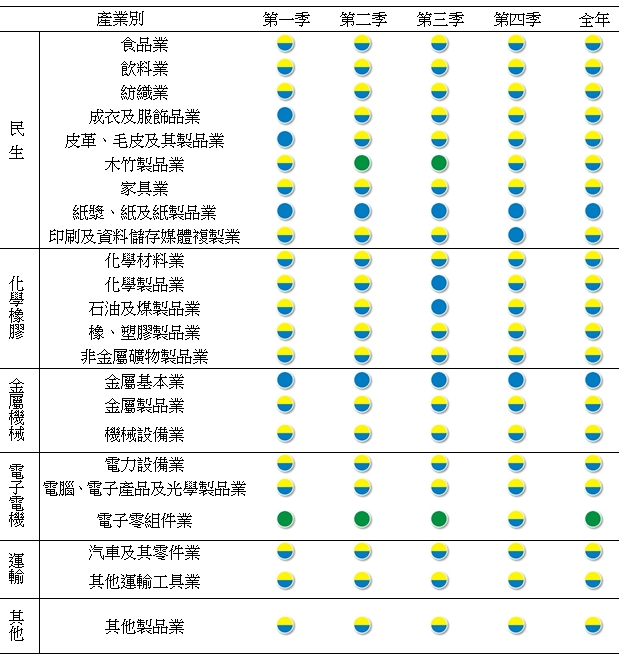

四、類別產業

民生大類:

就產業類別加以分析(如附表一及附表二),在紡織業部分,10月以新台幣計價的外銷訂單年減14.3%,紡織業生產指數年減4.9%,減幅均較上月擴大,顯示本產業產品外部需求面仍顯疲弱,影響景氣信號表現,燈號維持衰退的藍燈。成衣及服飾業則是受到內銷規模萎縮,以及多數訂單移轉至中國、東南亞等全球主要成衣出口國的影響,需求與原物料投入面指標表現不佳,景氣燈號同樣維持衰退的藍燈。

石化橡膠大類:

在石油及煤製品方面,雖然油價回穩支撐售價面指標,但受到中國擴大汽、柴油出口,外銷市場競爭壓力加大造成負面影響,且國內運輸及工業用油需求不佳,石油及煤製品業生產指數下滑12.4%,需求面及原物料投入面指標下滑,使石油及煤製品業景氣維持衰退的藍燈。化學材料方面,因東南亞廠商生產不順,以及國際大廠停工事故,帶動產品報價上揚,同時我國主要廠商結束歲修,推升產品銷量,因此化學材料業景氣由衰退的藍燈轉為黃藍燈。

金屬機械大類:

國際景氣走穩加上中國需求逐漸增溫,不僅支撐金屬產品價格,同時帶動相關產品生產及出口表現,10月以新台幣計價之金屬、鋼鐵相關製品出口均為成長,金屬製品外銷訂單年增率由負轉正,產業景氣由衰退的藍燈轉為黃藍燈。機械設備業則受惠於中國和美國需求回升,以新台幣計價之出口及外銷訂單金額年增率皆由負轉正,惟機械設備製造業生產指數仍為衰退,故產業景氣維持低迷的黃藍燈。

電子電機大類:

雖然國內晶圓代工廠商先進製程產能利用維持高檔,但蘋果手機在中國市場銷售狀況不如預期,加上半導體業產業進入庫存去化階段,整體電子零組件產業景氣燈號維持與9月相同的黃藍燈。而在電腦、電子產品及光學製品業方面,因桌上型電腦需求持續衰退,且部分筆記型電腦品牌新機延後上市,工業電腦銷售亦轉趨下滑,景氣燈號維持代表衰退的藍燈。

運輸大類:

因領導車商熱賣車款進行改款後接單順利,以及中國車市買氣力道強勁,加上10月汽車新增掛牌數年增率維持兩位數成長,有利於我國汽車及零件製造業廠商銷售情形。惟美國車市力道轉弱,限縮景氣回升空間,整體汽車及其零件業景氣燈號由衰退的藍燈轉為黃藍燈。其他運輸工具方面,主要機車廠商對平價車款強力促銷,維持內銷市場動能,整體其他運輸工具業景氣亦由衰退的藍燈轉為黃藍燈。