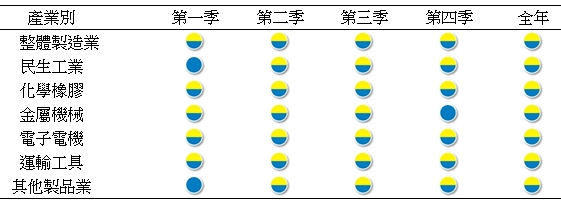

一、106年製造業景氣預測

觀察近期國際經濟情勢,預期106年全球經濟與貿易成長率均優於105年,加上國際油價與原物料價格持續回穩,帶動台灣進出口表現維持成長,本院亦將今年經濟成長率預測從1.65%上修至1.78%,整體製造業景氣微幅改善。然儘管今年國內外經濟將維持在復甦態勢上,但仍有部分不確定因素影響國、內外景氣,如貿易保護主義抬頭、製造業回流美國政策、美中貿易關係、中國經濟結構轉型等問題,都將為後續國內出口帶來不確定性的風險。根據模型估算,106年製造業各大類與整體製造業景氣燈號均為黃藍燈。(參見表一及表二)

在民生工業方面,紡織業雖因下游供應鏈對應用於機能、環保等領域上的產品訂單維持一定水準,且部分產品報價也因原物料價格回升而調漲,不過考量國內市場需求仍然疲軟,中國紡織品內需成長動能不足,加上受到亞洲新興國家搶單、各國區域貿易合作等因素,影響紡織業今年的表現。整體而言,預估106年整體民生工業景氣燈號為黃藍燈。

在化學橡膠方面,105年底石油輸出國組織減產協議完成簽署,加上國際景氣逐漸復甦,成為支撐近期油價維持在每桶50 美元以上的關鍵。整體來看,減產協議順利落實有助於改善過去幾年原油市場供過於求的困境,惟油價上漲也會帶動美國頁岩氣供給增加,讓油價升勢恐難延續。因此,預估106年整體化學橡膠業各季與全年均為黃藍燈。

在金屬機械方面,金屬製品業雖然上游鋼材及金屬原物料報價走勢止穩,有助於產品報價調漲,但受到全球消費性電子需求成長動能減緩,及中國業者出口產品價格競爭壓力提升,不利於產業成長動能。預估106年整體金屬機械業景氣燈號為黃藍燈。

在電子電機業方面,近期全球半導體需求暢旺、加上車用電子、物聯網及高效能運算新興運用擴展及我國業者製程領先優勢下,可望維持電子零組件供應鏈之生產動能,惟行動裝置成長動能趨緩,及紅色供應鏈威脅仍存,預測106年整體電子電機全年景氣為黃藍燈。

在運輸工業方面,受到國際經濟景氣逐漸復甦,加上國內汽機車汰舊換新政策的推動,有利於運輸工業成長。此外,雖然預期今年國際油價回升,但與過去相比仍處低檔水準,應不會對車市買氣構成太大影響,惟國際競爭加劇,國內進口車市占率逐年提高,限縮我國汽車及其零件產業的成長動能。 預測106年整體運輸工具業為黃藍燈。

表一 106年整體及各類別製造業景氣燈號

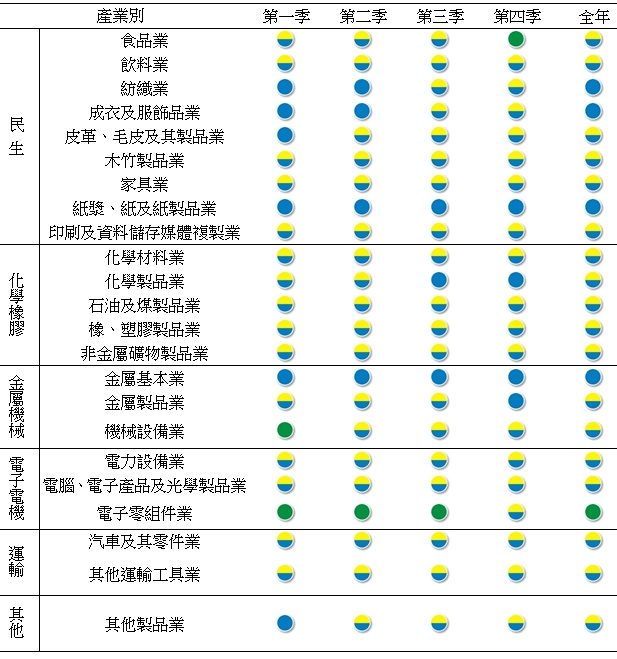

表二 106年製造業中類產業景氣燈號

二、12月整體製造業景氣概況

105年12月國內製造業相關數據雖然多維持成長表現,不過,在外銷訂單、生產指數以及原物料進口年增率方面較11月微幅縮減的情況下,即便國際油價與原物料價格回穩帶動製造業產品價格上揚,整體製造業景氣信號值仍由11月之12.20分,減少0.73分至11.47分,燈號維持低迷的黃藍燈。

表三 製造業景氣信號之燈號與信號值

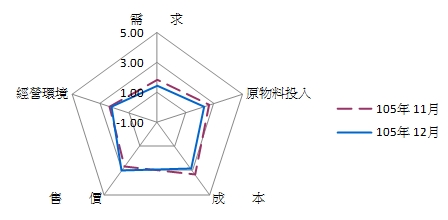

就105年12月景氣信號各主要組成項目觀察,有4個項目分數減少、1項增加,經本院試算模型加權後,信號值減少0.73分。其中以需求面減少0.53分最多,其次為原物料投入面減少0.28分,成本、經營環境面分別減少0.20、0.08及0.14分,售價面則增加0.42分,燈號座落於代表景氣低迷的黃藍燈。

圖一 製造業景氣信號主要指標比較

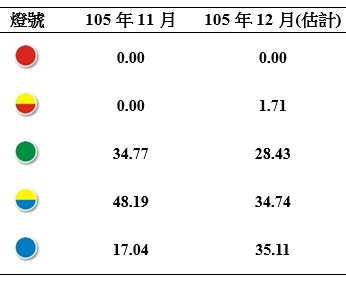

◎12月衰退的藍燈比重占3成5

就105年12月份不同產業燈號的消長觀察,呈現衰退的藍燈比重由105年11月的17.04%,上升至12月的35.11.%,低迷的黃藍燈由48.19%下降至34.74%,持平的綠燈由34.77%下降至28.43%,揚升的黃紅燈上升至1.71%,而本月無繁榮的紅燈。(參見表四)

表四 個別產業景氣信號之燈號占製造業產值比重 單位:%

三、類別產業

民生大類:

就產業類別加以分析(如附表一及附表二),在105年12月紡織業部分,雖然機能與環保等應用利基型紡紗、產業用布料產品訂單維持一定水準,但國內市場需求相對較弱,國際上又面臨中國、印度等新興國家競爭效應影響,景氣燈號維持低迷的黃藍燈。木竹製品與家具業方面,主要受惠於房市賣方以價換量策略效果顯現,以及預售屋交屋、新民宿與旅館逐步興建完成,推升市場需求,木竹製品業景氣燈號由藍燈轉為持平的綠燈;家具業景氣燈號由藍燈轉為低迷的黃藍燈。

石化橡膠大類:

105年12月國際油價維持在近期高檔,本月石化橡膠大類產業中,景氣變化較為明顯的部分仍以石油及煤製品產業為主,主要係因西德州、杜拜與布蘭特油價相較於104年12月分別成長39.6%、49.2%與42.9%,加上國際景氣回溫帶油品外銷量增加,整體石油及煤製品產業景氣燈號由低迷的黃藍燈轉為持平的綠燈。

金屬機械大類:

全球景氣回溫帶動原物料價格走揚,加上中國鋼鐵產能持續調控,支撐基本金屬產品價格,鋼材、不鏽鋼等報價有撐。此外。下游業者回補庫存帶動需求維持一定水準,整體金屬基本產業維持持平的綠燈。在金屬製品業方面,因全球消費性電子銷售成長趨緩,導致模具代工需求小幅降溫,影響需求及環境面指標表現,且成本面將面臨上游原料報價上漲等不利因素,因此本月金屬製品業景氣燈號由持平的綠燈轉為衰退的藍燈。

電子電機大類:

在電子零組件業方面,雖然DRAM產業受惠於需求暢旺,市場呈現供不應求狀態,產品報價走升,但蘋果手機出貨高峰期已過,非蘋陣營手機及部分個人電腦產品受限於DRAM產品缺貨,影響出貨表現,加上客戶進入盤點期,時序轉入傳統淡季,使晶圓代工與封裝測試產業景氣相對走緩。因此,整體電子零組件景氣燈號持平的綠燈轉為低迷的黃藍燈。

運輸大類:

由於中國車市動能不如以往,且美國市場因暖冬緣故,汽車碰撞事故減少,維修零件需求較弱,使汽車及其零件製造業景氣受到影響,105年12月生產指數年增率衰退1.6%,類股股價指數年增率衰退8.7%。另一方面,上游原物料成本上漲,影響汽車、機車及自行車零件製造業成本面指標表現,中國自行車市場持續調整庫存,導致需求面指標表現依舊不佳,整體運輸工具製造業景氣仍處在衰退階段。汽車及其零件與其他運輸工具製造業景氣燈號維持衰退的藍燈。