本月景氣動向調查

景氣動向調查新聞稿

2026年7月24日

近期美伊戰火再起,國際油價波動加劇,不僅衝擊全球能源市場,也進一步提高全球供應鏈、金融市場及通膨風險。不過,AI、高效能運算及雲端應用需求持續快速擴張,部分抵銷地緣政治帶來的負面衝擊,使深度參與全球科技價值鏈的經濟體仍維持穩健成長。

在國內方面,儘管AI相關需求持續強勁,但傳產仍受全球需求疲弱、中國價格競爭加劇、資源排擠效應及轉型壓力等結構性因素影響,6月出口表現較5月略為回落,致使製造業廠商對當月景氣看法趨於保守,多數轉為持平看待。服務業方面,零售業受惠於618年中促銷、暑期旅遊需求升溫及遞延訂單交車效益,惟梅雨季影響實體通路來客數;金融相關產業則受惠於放款動能增強、台股交投熱絡及財富管理業務成長,使得金融相關業者看好當月景氣表現的比例明顯高於看壞。

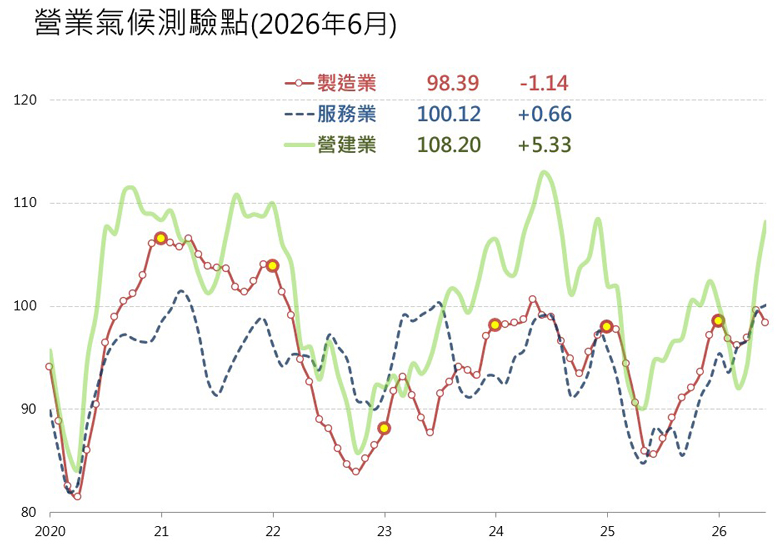

營造業受惠於AI帶動科技廠辦工程持續推進,以及基礎建設工程陸續展開,6月及未來半年景氣皆可望持續好轉,惟仍面臨人力短缺及成本攀升等挑戰。不動產業短期內受到央行信用管制未進一步鬆綁及銀行授信仍顯審慎的影響,房市仍以盤整格局為主,至於「青安3.0」對房市的整體挹注效果將極為有限。故根據本院廠商調查結果,經過模型試算後,6月服務業與營建業續呈上升態勢,製造業測驗點則終止先前連續二個月的上揚態勢轉為下跌。

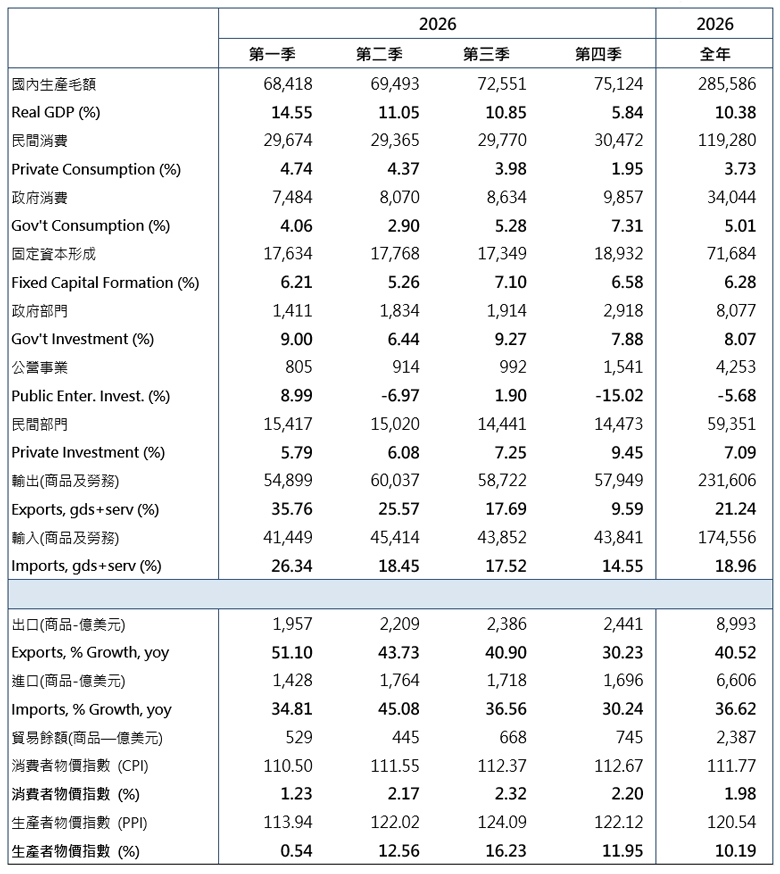

在本次總體經濟預測更新中,受惠於AI、高效能運算及雲端應用需求持續暢旺,電子及資通產品出口、生產與外銷表現均優於預期;加上就業市場穩定、薪資及現金股利增加,以及上半年股市表現亮眼所帶動的財富效果,進一步挹注民間消費動能。此外,半導體業者持續擴充先進製程與高階產能,國際科技大廠亦加碼對台投資,使內外需及投資動能同步增溫。因此,本次全面上修出口、民間投資及民間消費等預測,預估2026年台灣經濟成長率由4月預測的7.56%上修至10.38%,增加2.82個百分點。相較於2025年主要由外需驅動,2026年在出口、投資與民間消費同步成長下,呈現內外需共同支撐、經濟成長結構更趨均衡的格局。

一、國際情勢

觀察近期國際經濟情勢,2026年6月美國製造業採購經理人指數(PMI)雖較5月小幅回落,但已連續六個月維持在擴張區間,受惠於AI資料中心投資、國防支出擴增及企業提前備貨,整體製造業需求仍具韌性。歐元區方面,6月經濟觀察指標(ESI)續升,工業、服務業及消費者信心同步改善,顯示整體經濟信心持續回穩,內需動能逐步增強。日本方面,6月製造業及服務業PMI雙雙回升,受AI及半導體需求強勁、新品推出,以及祭典、商展與演唱會等大型活動帶動,新訂單、產出及服務需求同步增溫,景氣動能明顯增強。中國方面,6月製造業PMI回升至50.3%,生產、新訂單及供應商配送時間改善,非製造業PMI亦因新訂單及業務活動預期回升而續處擴張區間,顯示整體景氣維持溫和復甦。東南亞方面,6月製造業PMI雖連續12個月維持在榮枯線之上,但指數降至11個月來新低,主要受新訂單、產出及企業信心轉弱影響。

美國

美國商務部經濟分析局(BEA)更新2026年第一季美國經濟成長數值;第一季GDP成長年增率(yoy)較先前上修0.1個百分點來到2.7%。在內需表現上,第一季的民間消費與民間投資成長年增率分別為2.1%與-1.2%。此外,在2026年全年GDP表現方面,S&P Global最新發布預測值為2.0%,較前次預測值下修0.1個百分點。

在就業市場表現方面,美國2026年6月的失業率為4.2%,較上月減少0.1個百分點,原因主要來自勞動參與率降至2021年4月以來新低,顯示部分勞工退出勞動市場,勞動人口與失業人數同步降低導致失業率下降。2026年6月美國非農就業新增5.7萬人,明顯低於5月修正後的12.9萬人,顯示就業市場動能放緩。製造業與建築業就業大致持穩,但休閒與餐旅業由5月的增加4萬人轉為減少6.1萬人,創疫情以來最大降幅,成為主要拖累;零售及資訊業亦持續裁減人力,反映大型科技企業為因應龐大的AI投資支出,持續推動人力精簡;物價方面,受6月美伊簽署臨時停火協議及荷姆茲海峽航運逐步恢復影響,國際油價回落,帶動能源價格年增幅明顯縮小,加上房租、交通運輸及醫療保健服務價格漲幅放緩,令美國2026年6月消費者物價指數(CPI)年增率降至3.5%,較上月回落0.7個百分點。同時,扣除食品與能源價格的核心CPI年增率為2.6%,亦較上月下降0.3個百分點;2026年6月零售銷售額年增率為6.7%,較5月下降0.6個百分點。從各業別表現觀察,雖然汽車及其零件、休閒運動用品與電子產品等零售業銷售持續成長,但受6月國際油價走低影響,加油站銷售額年增率明顯放緩,進而使整體零售銷售成長動能略為降溫;6月工業生產年增率由5月的1.6%降至1.1%,主要受公用事業生產放緩拖累,其年增率由3.1%大幅降至0.3%。此外,消費品年增率由-0.6%降至-1.2%,材料類亦由1.9%放緩至1.3%,顯示終端消費需求仍偏疲弱。

在美國經濟景氣方面,根據美國供應管理協會(Institute of Supply Management, ISM)公布資料,2026年6月製造業採購經理人指數(PMI)為53.3,較5月下滑0.7點,但已連續六個月維持在50以上的擴張區間。雖然新訂單、生產及供應商交貨等指數均較前月回落,反映製造業成長動能略趨放緩,惟受惠於AI資料中心投資及國防支出持續擴增,加上部分企業因中東戰事提前備貨,整體製造業需求仍維持穩健。另外ISM公佈的2026年6月非製造業PMI為54.0點,較前月指數減少0.5點,隨著中東情勢降溫及能源價格回落,企業成本壓力有所緩解,並恢復增聘人力,反映服務業與就業市場仍具韌性。不過,關稅、半導體與記憶體供應吃緊,以及供應鏈瓶頸等問題仍可能推升成本,通膨壓力尚未完全消退。

歐洲

據歐盟統計局(Eurostat)公布,2026年第一季歐元區(EA21)經濟成長率為0.3%,較2025年第四季的1.2%明顯放緩,相較之下,美國2026年第一季年增率達2.7%,與歐元區呈現明顯反差。從國家別觀察,德國0.3%、法國0.9%、義大利0.8%、西班牙2.7%,西班牙是主要經濟體中表現最亮眼者。此外,在2026年全年度的歐元區GDP方面,S&P Global最新發布預測值為0.4%,較前次預測值上修0.2個百分點。

在就業市場方面,2026年5月歐元區失業率維持於6.2%,與4月持平,失業人數較前月減少5.5萬人,顯示就業市場仍維持穩定。此外,6月中東地緣政治風險降溫,帶動國際油價回落,能源價格年增幅收斂;同時,服務類價格漲勢放緩,食物、飲料與菸草價格年增率亦連續兩個月下降,使歐元區通膨進一步降溫。2026年6月歐元區CPI年增率降至2.8%,較前月下滑0.4個百分點,核心CPI年增率亦由2.6%降至2.4%;歐元區5月零售銷售年增率由4月修正後的0.9%上升到1.6%,就主要細項觀察,食物類與非食物類(扣除能源)零售銷售年增率轉強,汽車燃料年增率降幅收斂;歐元區5月工業生產年增率由4月的0.4%降至-1.2%,主要受到非耐久消費財產出大幅下滑拖累,反映食品、化學品等相關需求仍顯疲弱。此外,能源與資本財生產成長亦同步放緩,顯示製造業動能明顯降溫。

在歐洲經濟展望方面,參考歐盟委員會公佈的綜合經濟觀察指標(Economic Sentiment Indicator, ESI),歐元區2026年6月的ESI為95.0點,較上月修正後數值增加1.3點。工業信心指數較上月回升,主要受成品庫存改善及生產預期轉佳帶動;服務業信心亦因需求展望改善而續升。消費者信心則進一步自3至4月低點回升,主要反映對未來整體經濟情勢及家庭財務前景的悲觀情緒減輕,並帶動家庭財務狀況評價及大型耐久財購買意願同步改善,顯示整體經濟信心逐步回穩。

日本

日本財務省公布,2026年6月出口額為10兆9,290億日圓,年增19.3%,連續第10個月維持正成長,主要受半導體等電子產品及非鐵金屬品出口年增率均逾45%、汽車增速逾2成帶動;進口額為11兆3,359億日圓,年增25.4%,連續第5個月正成長,主要係原油、半導體等電子產品、非鐵金屬等產品年增率皆逾49%。在2026年全年GDP預測方面,S&P Global最新預測2026年GDP年增率為0.8%,較前次預測上調0.2個百分點。

在就業市場方面,依據日本總務省資料,2026年5月經季節調整後失業率為2.5%,與4月數值持平。物價方面,2026年5月CPI年增率為1.5%,較4月上升0.1個百分點;在政府持續抑制公用事業價格等措施影響下,核心CPI年增率由4月的1.9%降至1.8%。在工業生產方面,2026年5月工業生產指數年增率由4月的2.0%降至-2.1%,除電子零組件及裝置、運輸機械(排除汽車)、石油及煤製品等產業生產年增率仍維持正成長,其餘多數產業均呈衰退。

在日本經濟景氣方面,依據S&P Global引用au Jibun Bank發布的日本2026年6月製造業PMI為54.8,較5月數值上升0.3點,受到AI及半導體需求強勁,新訂單增速創近4年半新高,並推升產出及銷售成長。服務業PMI由5月的50.0上升至52.2,重返擴張區間,主要係內需回升、新品推出,以及祭典、商展及演唱會等大型活動帶動,交通運輸業需求隨之增加,使新業務總量創近2年新高,景氣動能明顯增強。

中國

中國國家統計局發布,2026年第二季GDP年增率為4.3%,較第一季下降0.7個百分點,上半年GDP年增率為4.7%,較2025年同期減少0.6個百分點。2026年上半年全國規模以上工業企業(主要業務收入在2,000萬元及以上)工業增加值年增率為6.4%,較2025年同期減少1.0個百分點;社會消費品零售額年增1.3%,較2025年同期減少3.7個百分點,其中商品零售、餐飲收入分別年增1.1%、2.8%;全國(不含農戶)固定資產投資年增率為 -5.7%,較2025年同期下降8.5個百分點,其中民間固定資產投資年增率 -8.5%。房地產指標方面,2026年上半年房地產開發投資年增率-18.0%,較2025年同期減少6.8個百分點,其中商品房銷售額及面積增速分別為-13.6%及-11.6%。依據中國海關總署發布2026年上半年貿易額36,747億美元,年增21.2%,增幅較上年同期增加19.4個百分點,其中進、出口分別年增26.6%及17.6%。在2026年中國GDP預測方面,S&P Global最新發布預測值為4.6%,與前次預測值持平。

就業方面,2026年6月全國城鎮調查失業率為5.0%,較5月下降0.1個百分點,1-6月平均失業率為5.2%,與2025年同期數值持平。物價方面,2026年6月全國居民消費價格(CPI)年增率為1.0%,較5月下跌0.2個百分點;1-6月CPI平均年增率1.0%,核心物價年增率為1.2%,分別較2025年同期增加1.1及0.8個百分點。

在景氣指標方面,依據中國國家統計局公布2026年6月製造業PMI為50.3%,較5月數值增加0.3個百分點,其中生產、新訂單及供應商配送時間等指標較上月改善,僅原料庫存及從業人員指標較上月數值下滑,製造業活動仍維持在榮枯線之上。6月非製造業PMI指數為50.2%,較5月數值增加0.1個百分點,主要受新訂單及業務活動預期明顯回溫,整體非製造業活動維持在擴張區間。

東南亞

在2026年第二季GDP年增率方面,越南持續放寬外資准入,並公布2026-2030年工業發展戰略,帶動投資、工業生產及出口成長,GDP年增率達8.4%,較第1季增加0.5個百分點;馬來西亞則受惠於天然氣、AI與半導體等需求增加,帶動投資、生產及出口同步成長,GDP年增率由第一季的5.4%增加至第二季的5.8%;新加坡製造業受惠於AI及半導體等需求上升,GDP年增率達12.2%,惟化工業因中東衝突致原料供應中斷、建築業反映能源、物流及建築材料成本上升,兩產業GDP年增率均呈負成長,使整體GDP年增率由第一季的6.3%降至第二季的5.7%。在2026年全年東南亞國家GDP預測方面,依據S&P Global最新預測,各國預測值均維持不變,依序為越南(6.3%)、印尼(5.0%)、馬來西亞(4.2%)、菲律賓(4.1%)、新加坡(3.8%)及泰國(1.5%)。

在就業市場方面,2026年5月菲律賓、馬來西亞及新加坡失業率分別為4.8%、3.0%、2.0%,其中菲國受到聖嬰現象影響,農業部門失業人數增加,失業率較上月微幅上升;新加坡及馬來西亞則與上月持平。在消費者物價方面,印尼6月CPI年增率3.3%,受非補貼燃料及潤滑油等交通運輸類價格上漲帶動,較5月上升0.2個百分點;菲律賓、越南及馬來西亞6月CPI年增率較5月下降,主要因國際油價回落,使交通運輸類價格漲幅收斂,各國CPI年增率分別為6.4%、4.7%及1.9%;新加坡5月CPI年增率與4月數值持平。

在東南亞景氣動能方面,參考S&P Global東協製造業PMI,2026年6月PMI為50.5,較5月數值下跌1.0點,雖仍維持在榮枯線之上,創近11個月新低。主要係新訂單降幅擴大,產出成長趨緩,以及企業信心指數下滑至近3個月低點。就國家別觀察,新加坡、泰國、菲律賓及馬來西亞PMI皆較上月改善,指數依序為57.4、53.6、50.9及50.7;越南產出雖創下4個月以來新高,惟企業回補安全庫存效應明顯降溫,致PMI較5月減少1點,來到51.8水準;印尼因印尼盾貶值、投入價格年增率創2013年9月以來新高,成本壓力驟增,使得廠商大幅調升出廠價,導致新訂單增速創下1年來新低,出口訂單亦為2021年8月以來新低,同時拖累就業及企業採購活動,PMI由5月的50.0降至6月的46.9,進而拉低東協整體PMI表現。

二、國內情勢

首先在對外貿易方面,受AI、高效能運算與雲端服務等新興科技應用熱潮,以及外銷產品價格調升效應影響,出口已連續32個月正成長,帶動進出口年增率持續呈雙位數成長。然而,隨基期逐漸墊高,6月出口年增率由上月51.7%降至40.3%,進口年增率亦由54.9%降至51.8%。在主要出口商品中,人工智慧與高效能運算需求強勁,推升資通與視聽產品、電子零組件維持高檔成長,兩者合計占總出口比重已達78.7%;反觀傳產類貨品表現分歧,機械、電機產品、礦產品尚維持14.8%~23.0%之正成長,但基本金屬及其製品、塑橡膠及其製品則因市場需求偏弱而轉為負成長,化學品增幅亦僅4.5%,相對疲弱。進口方面,資本設備進口受半導體設備投資劇增帶動,年增65.9%。累計2026年上半年出口較去年同期成長47.1%,進口成長40.3%,總計2026年上半年出超金額為974.4億美元,成長74.9%。

物價方面,食物類價格年增率由5月的1.36%擴大至6月1.78%,對總指數的貢獻為0.47個百分點,較上月增加0.11個百分點。主要係豪雨影響蔬菜供應,帶動蔬菜價格年增10.05%。此外,教養娛樂類及雜項類價格年增率亦較前月擴大,主要受到今年端午節落在6月、上年則落在5月底的基期差異影響,帶動個人照顧服務費等饋贈禮金相關費用年增率由負轉正,加上國外旅遊團費、電腦及教養設備價格持續上漲所致。6月整體CPI年增率由5月2.20%擴增至2.60%,核心CPI年增率亦由5月的2.12%擴增至2.45%;PPI方面,受到石油及煤製品、化學材料及其製品與藥品、電腦電子產品及光學製品、電子零組件等價格持續上漲,農產品價格下跌抵銷部分漲幅,使PPI指數年增率由5月的14.44%上升至15.10%。累計2026年上半年CPI年增率1.70%,PPI年增率為6.41%。

勞動市場方面,6月失業率為3.34%,較上月上升0.07個百分點,較上年同月則降0.02個百分點。上半年失業率平均為3.31%,較上年同期下降0.02個百分點。在勞雇雙方協商減少工時方面,受部分企業實施期限屆滿且未再續報影響,截至2026年6月底,實施減班休息的勞工人數降至2,897人,較5月底減少863人,其中以金屬機電工業減幅最大,顯示部分製造業訂單已有回暖跡象。薪資方面,2026年5月本國籍全時受僱員工每人平均總薪資為66,274元,年增0.93%;經常性薪資為52,164元,年增3.30%。若扣除物價因素,1至5月每人累計實質經常性薪資平均數年增1.51%,每人累計實質總薪資平均數則年增1.34%。

國內金融市場方面,6月本國五大銀行(台銀、合庫銀、土銀、華銀及一銀)新承做放款加權平均利率為2.155%,較5月的2.208%減少0.053個百分點。股市方面,6月上旬受到聯準會升息預期升溫、中東戰事及SpaceX美股IPO資金排擠效應影響,市場風險偏好降溫,台股一度回檔;惟隨著美伊宣布停火、國際油價回落,以及輝達伺服器新品出貨題材帶動科技股走強,金融股亦同步獲資金青睞,推升台股反彈走高,台灣加權指數於6月底收在46,125.91點,較5月底上漲3.11%,單日平均成交量為1兆3,838.7億元。匯率方面,受金融市場對聯準會升息預期升溫影響,美元維持相對強勢,帶動新台幣兌美元匯率轉趨貶值,6月底收在31.837元兌1美元,較5月底貶值1.42%。

三、廠商調查結果

在國內製造業對當月景氣看法方面,儘管AI相關應用持續拓展,帶動算力需求及相關供應鏈動能升溫,但傳統產業仍受全球需求疲弱、中國價格競爭加劇、資源排擠效應及轉型壓力等結構性因素影響,加以上月出口比較基期較高,6月出口額較5月略為減少,內銷價格亦由月增轉為月減。整體而言,看好當月景氣的製造業廠商比例較上月下降,多數轉為持平看待。

從細部行業觀察,儘管全球鋼市供需改善及原料價格維持高檔,有助支撐鋼價。不過,受中東衝突、美國關稅政策及國內房市疲弱影響,板鋼與條鋼業者營收下滑,僅不鏽鋼業營收溫和成長。整體而言,內外需仍偏疲弱,故有近一半比例的鋼鐵業者持平看待當月景氣表現;電子機械業方面,受惠於全球AI算力需求持續擴張,帶動先進製程與先進封裝產能利用率維持高檔,AI晶片測試時間延長及複雜度提高,亦推升高階測試需求。此外,全球DRAM市場供不應求,傳統型DRAM產品價格居高不下,加上電源管理晶片、記憶體、光通訊及驅動IC等產品拉貨力道增強,進一步帶動晶圓代工、記憶體及封測業者營收與產能利用率同步提升。加以成熟製程代工報價逐步改善,亦挹注二線晶圓代工業者營運表現,使電子機械業景氣持續維持成長態勢,惟業者看好景氣的程度較上月調查略為下降。

在國內製造業對未來半年景氣看法方面,雖然近期美伊衝突再度升溫,地緣政治風險升高,增添未來景氣的不確定性,使多數業者持審慎觀望態度,但整體而言,看好景氣的比例仍高於看壞比例。

從細部行業觀察,鋼鐵基本工業方面,受到美伊緊張情勢升溫影響,國際能源價格再度走高、運費維持高檔,推升全球通膨壓力;再加上中國房市疲弱、國際貿易摩擦持續,以及美國維持對鋼鋁製品加徵50%關稅,均不利下游用鋼需求回溫。不過,AI應用及電力基礎建設投資持續擴增,中國鋼鐵出口管控亦帶動高附加價值產品需求,加以原物料價格維持高檔,支撐鋼價表現。在多空因素交錯影響下,鋼鐵業者對未來半年景氣看法仍偏分歧,約兩成業者看好景氣改善,三成業者則預期景氣仍有下行壓力;電子機械業方面,受惠於全球AI基礎設施持續擴張,帶動AI晶片需求穩定成長,不僅讓我國先進製程、先進封裝及高階測試產能利用率維持高檔,AI效應亦逐步外溢至各式半導體產品,進一步提升相關廠商稼動率;加上傳統型DRAM供不應求,亦為國內DRAM製造商的營運帶來挹注。整體而言,電子機械業對未來半年景氣看法偏向審慎樂觀,約三成業者看好後市,近七成業者則預期持平。

在製造業調查部分,根據本院對製造業廠商所做2026年6月問卷結果顯示,認為當(6)月景氣為「好」比率為18.9%,較5月30.4%減少11.5個百分點,認為當月景氣為「壞」的比率則為24.0%,較5月23.6%增加0.4個百分點;由整體廠商對未來半年景氣看法加以觀察,看好廠商由2026年5月的28.6%減少0.1個百分點至當月的28.5%,看壞比率則由5月的14.6%增加0.2個百分點至當月的14.8%。

將上述製造業對當月及未來半年景氣看法比率之調查結果,經過本院模型試算後,2026年6月製造業營業氣候測驗點為98.39點,較5月修正後之99.53點減少1.14點,結束先前連續二個月上揚態勢轉為下滑。

服務業方面,零售業雖受惠於618年中促銷、暑期旅遊需求升溫,以及遞延訂單陸續交車,帶動網購、旅遊用品、票券與汽車銷售成長;惟梅雨季影響民眾外出消費,百貨、超商、超市、家具及美妝等實體通路來客數與業績轉弱。整體而言,約近二成業者看好當月景氣,但仍有約四成業者持悲觀看法;金融相關產業受惠於放款動能增強、股市交投熱絡及財富管理業務成長,帶動銀行淨利差、投資收益與手續費收入增加;證券業亦因台股上漲、成交量能擴大及投資人口增加,推升經紀業務表現。保險業則在壽險新契約保費、產險簽單保費及投資收益同步成長下,營運維持穩健。整體而言,受惠於銀行、證券及保險業營運動能同步增強,6月金融相關產業景氣呈現成長態勢,金融相關業者看好當月景氣表現的比例明顯高於看壞。

在未來半年景氣看法上,雖然AI、半導體及公共建設投資持續推進,可望支撐企業授信、財富管理及保險需求,帶動銀行放款及保費收入維持穩健表現,惟金融市場仍面臨多項不確定因素。隨著投資人重新檢視AI相關資產估值,全球股市波動加劇,市場成交動能趨於保守,將影響證券商經紀、自營及承銷等業務表現;此外,美伊情勢及其他地緣政治風險尚未完全消除,加上主要國家貨幣政策走向及利率變化仍具不確定性,恐增加金融市場波動及投資收益壓力,銀行業亦可能面臨淨利差改善有限等挑戰。綜合考量市場仍存在諸多不確定因素,金融相關業者對未來半年景氣看法趨於審慎,其中銀行業與證券業多持持平看法。

將上述服務業對景氣看法調查結果,經過本院模型試算後,2026年6月服務業營業氣候測驗點為100.12點,較6月修正後之99.46點增加0.66點。服務業測驗點已連續四個月上揚,並升至2023年8月以來新高水準。

在營造業方面,不論是本月或未來半年營造業景氣皆呈現好轉態勢,也就是儘管我國營造業仍持續面臨土方處理成本增加、技術人力短缺以及塑化相關材料報價提高等的挑戰,不過由於我國資通訊產品出口暢旺、AI相關應用產品訂單應接不暇,營造業者依舊加速推進在手科技廠辦工程,加上下半年起不但各地方縣市已完成決標作業的基礎交通建設工程,將開始進入前期施工階段所致。

其次不動產業方面,2026年6月六都建物買賣移轉件數月增率為11.3%,主要是在民眾對於未來通膨預期仍高的環境下,進一步支撐自住與置產需求,同時部分都會區新屋交屋潮持續帶來挹注所致。展望未來,短期內房市以穩定盤整為主軸,具備總價優勢、明確客群定位的產品才能有表現空間,同時成交客戶轉向剛性需求、總價控管為主,付款條款設計影響成交效率,顯示市場已回歸居住本質;值得一提的是,在當前央行第七波信用管制未完全鬆綁與銀行管制仍謹慎的效應下,「青安3.0」對房市的整體挹注效果將極為有限。

將上述營建業對景氣看法調查結果,經過本院模型試算後,本次營建業2026年6月營業氣候測驗點為108.20點,較5月之102.87點上升5.33點,呈現第三個月上揚的走勢。

四、預測

展望未來,美國與伊朗簽署的停火備忘錄生效不到一個月即宣告破裂,中東衝突再度升溫,並加劇大宗商品價格波動,恐進一步衝擊全球供應鏈、金融情勢及推升通膨。此外,全球貿易碎片化持續、美國貿易政策不確定性,以及AI投資熱潮若出現市場預期修正,均可能增添全球經濟下行風險。不過,AI實體經濟需求持續暢旺,可望部分抵銷地緣政治帶來的負面衝擊,其中深度參與全球科技價值鏈的經濟體,即使為能源進口國,仍可維持較強勁的成長動能;反之,科技參與程度有限且高度依賴能源進口的經濟體,則面臨較大的經濟成長壓力。

在國內方面,儘管上半年中東衝突一度造成荷姆茲海峽航運受阻,波斯灣地區能源、農產品及工業材料供應鏈中斷,使國際原物料價格維持高檔,惟受惠於AI、高效能運算及雲端服務需求持續強勁,我國電子及資訊通信產品出口、製造業生產及民間投資表現均優於預期。同時,就業市場穩定、薪資及現金股利增加,加上股市財富效果持續發酵、零售與餐飲業營業額穩健成長,以及新車市場逐步回暖,進一步挹注民間消費動能。此外,半導體業者持續擴充先進製程與高階產能,國際科技大廠加碼對台投資,航空業亦積極擴編客、貨機隊,使投資動能持續增溫。綜合外需、內需及投資表現均優於原先預期,預估2026年台灣經濟成長率為10.38%,較4月預測上修2.82個百分點。相較於2025年經濟成長主要由外需驅動,2026年在出口、投資及民間消費同步成長下,呈現內外需共同支撐的成長格局,經濟成長結構更趨均衡。

在內需方面,受惠於國內景氣穩健擴張、就業市場維持穩定及薪資持續成長,加以上市櫃公司獲利增加,帶動現金股利發放擴增,挹注民眾可支配所得;上半年股市表現亮眼,財富效果持續發酵,有助提升民間消費動能。此外,國人出國旅遊需求熱絡,展演娛樂活動增加及政府持續推動國旅補助,帶動餐飲、零售及休閒服務消費持續成長;在消費信心回升及新車市場逐步回溫帶動下,汽車銷售亦呈改善趨勢,進一步挹注耐久財消費表現。2026年上半年國內新車市場累計銷售量已較上年同期成長1.7%,顯示車市買氣逐步回暖。據此,上半年餐飲及零售業營業額成長均優於上年同期,且Q2年增率表現優於Q1,顯示內需消費持續增溫。據此,2026年民間消費成長率預測上修至3.73%,較前次預測調升1.13個百分點。

在固定資本形成方面,受惠於AI、高效能運算及雲端運算等新興科技應用持續擴展,半導體供應鏈憑藉先進製程優勢,持續擴充高階產能並增加研發投入,帶動相關廠商積極擴大資本支出;加上國際科技大廠持續加碼對台投資,以及航空業因國人出國旅遊及AI產品空運需求熱絡而擴編客、貨機隊,均支撐民間投資動能持續增溫。相關指標亦顯示投資動能穩健,2026年Q1製造業固定資本投資金額達7,001億元,年增14.5%,創歷年同期新高;Q2資本設備進口年增率平均達51.0%,高於Q1的33.5%;今年上半年核准僑外來台投資金額達89.0億美元,年增20.8%,其中電子零組件製造業占比逾五成,顯示外資持續看好我國高科技產業發展。此外,上半年投資財生產指數維持雙位數成長,反映民間投資動能持續擴張。綜合上述因素,預估2026年固定資本形成成長率上修至6.28%,較前次預測提高2.15個百分點;其中民間投資成長率上修至7.09%,較前次預測增加2.67個百分點。

在貿易方面,受惠於全球主要雲端服務供應商持續擴大資本支出,帶動AI、高效能運算及雲端資料服務需求持續攀升,推升我國電子及資訊通信產品出口表現;加上相關產品供需維持緊俏、價格走升,進一步擴大出口規模。2026年上半年商品出口年增47.1%,其中電子及資訊通信產品年增63.5%,為出口成長主要動能,非電子及資訊通信產品則受中國低價競爭及美國關稅政策影響,僅年增7.4%。展望下半年,全球AI基建需求熱度延續,支撐電子資通訊等高科技業接單與生產動能保持強勁,上半年資訊通信及電子產品外銷訂單分別年增85.1%及60.4%,帶動整體外銷訂單年增50.9%,顯示出口接單動能仍強,可望支撐下半年出口成長。據此,預估2026年出口與進口金額成長率則為40.52%與36.62%,較前次預測值分別上修13.41與15.40個百分點;預估2026年輸出與輸入成長率分別為21.24%及18.96%,較前次預測值分別上修5.50與5.63個百分點。

在物價方面,中東地緣政治風險仍為影響通膨的重要變數。6月美伊停火協議一度帶動國際油價回落至衝突升溫前水準,反映地緣政治風險溢價逐漸消退;惟7月停火協議再度遭破壞,使國際油價快速反彈,能源價格波動風險仍高。另一方面,受AI需求持續強勁帶動,電子零組件供需緊俏,價格續居高檔,加上中東戰事推升國際能源及原物料價格,帶動我國進口成本攀升,使Q2生產者物價指數(PPI)年增率由Q1的0.5%大幅升至12.6%,漲勢主要集中於電子零組件、石油及煤製品、電腦、電子產品及光學製品等項目。因油料費漲幅仍高,加以機票價格反映燃油附加費調漲,提升運輸費及娛樂服務費漲幅,核心CPI由Q1的1.23%升至Q2的2.17%,服務類物價年增率亦由2.21%升至2.58%。展望下半年,雖政府持續推動穩定物價措施,有助抑制輸入性通膨壓力,但受天候因素、低基期效應,以及AI需求推升電子零組件成本影響,商品類價格漲幅仍將逐步擴大;加以國內景氣穩健、薪資持續成長,服務類價格漲勢可望延續,預估2026年CPI年增率為1.98%,較前次預測上修0.09個百分點。

展望2026年下半年,台灣經濟的發展機會首先來自成長動能由上年的外需主導逐步轉向內外需並進。雖然受到前期高基期影響,經濟成長率可能較上半年放緩,但AI、高速運算及電子資通訊產品需求仍具韌性,可望持續帶動出口、設備投資與研發支出。另一方面,隨著就業市場穩定、薪資成長及民間消費維持動能,內需將成為支撐景氣的重要力量。若政府擴大公共建設、數位轉型及產業升級投資,並協助企業因應美國關稅與供應鏈調整,台灣將由上年偏重單一外需引擎,轉向出口、投資與消費共同支撐的均衡成長模式。

另一項重要機會,則是AI需求由半導體與伺服器產業向傳統製造業擴散。化工材料、高階PCB、機械設備、機器人零組件、紡織成衣及智慧製造等領域,均有機會透過AI應用提高產品附加價值與生產效率。傳統業者若能切入這些新市場,並運用生成式設計、需求預測與數位管理降低成本、縮短開發時程及改善庫存,將可突破價格競爭與低毛利限制。整體而言,2026年下半年台灣最大的經濟發展機會,在於把既有的半導體與資通訊優勢,進一步轉化為跨產業的數位升級動能,推動產業結構由「AI集中成長」逐步邁向「多元產業共同受惠」。

展望未來,國內外經濟仍面臨多項不確定因素,包括美伊衝突再度升溫、氣候變遷推升通膨壓力、主要央行貨幣政策調整,以及AI投資熱潮的可持續性等。上述因素不僅可能影響台灣出口表現,亦可能透過金融市場波動影響企業投資信心與民間消費動能,後續發展仍值得持續關注與審慎評估。

首先,中東地緣政治風險再度升高,已成為影響下半年全球經濟前景的重要不確定因素。美國與伊朗原於今年6月17日簽署諒解備忘錄,但僅一個月後便因軍事衝突再起而形同破局。伊朗先後攻擊美軍區域基地及行經荷姆茲海峽的商船,美方則對伊朗南部軍事設施、卡爾格島原油出口樞紐,以及布什爾核設施周邊目標發動空襲。美國總統川普其後宣布,自7月14日起恢復對伊朗的海上封鎖,使區域緊張情勢進一步升高。儘管伊朗一度提出的20%海峽通行費構想,已在波灣國家協調下撤回,但荷姆茲海峽航運量仍降至接近戰時水準,顯示雙方對海峽治理權的核心歧見並未化解。有鑑於荷姆茲海峽承載全球約五分之一的原油運輸量,一旦航運持續受阻,將推升能源價格、海運保費及供應鏈成本,並透過通膨、貿易條件及企業投資信心等管道,對全球經濟造成衝擊。對台灣等亞洲出口導向經濟體而言,能源進口成本上升與外需轉弱的雙重壓力尤其值得關注。整體而言,中東局勢的高度不確定性,已成為研判下半年全球經濟展望時不可忽視的主要下行風險。

此外,超級聖嬰現象升溫,亦為下半年全球經濟增添新的不確定性。根據美國氣候預測中心(CPC)預測,聖嬰現象已於6月初形成,並將持續增強,於今年11月至明年1月有81%的機率達到「極強」等級,適逢亞洲與美洲主要農業產區的播種、生長及收穫關鍵時期,恐對全球農產品供給造成干擾。相較於先前由能源及肥料成本推升的通膨壓力,這次風險將更多取決於全球庫存水位、生產集中度及各國政策因應等因素。其中,咖啡、可可及棕櫚油等熱帶經濟作物因供給集中且庫存偏低,價格上漲風險較高;稻米則因高度依賴亞洲季風,加上主要出口國可能採取出口限制措施,價格波動風險尤為明顯。整體而言,若聖嬰現象真的發展為極強等級,並促使印度、泰國、越南等主要糧食出口國採取保護主義措施,將進一步推升全球糧食價格,加劇新興市場食品通膨壓力,抑制經濟成長動能,成為下半年全球經濟展望不可忽視的重要風險因素。

再者,主要央行貨幣政策調整方向,將是影響下半年全球經濟與金融市場的重要不確定因素之一。其中,美國聯準會(Fed)在新任主席Kevin Warsh上任後,雖維持政策利率不變,但隨通膨預測上修,利率點陣圖已由原先偏向降息轉為不排除年內升息,加上Warsh推動精簡政策溝通、調整通膨評估框架及縮減資產負債表等改革,市場對Fed未來政策路徑與溝通模式的不確定性明顯升高。日本銀行則因能源價格上漲、通膨預期升溫及日圓貶值壓力,持續推進升息與縮表,惟若日本公債殖利率快速攀升,恐引發日圓套利交易反轉,進而衝擊全球流動性與金融市場。此外,歐洲央行因通膨風險仍高而維持偏緊縮立場,中國人民銀行則因內需疲弱延續寬鬆政策,各主要央行政策分歧將持續牽動全球資金流向、匯率及金融市場波動。另一方面,中東衝突推升能源價格,並透過運輸、燃料及生產成本逐步轉嫁至終端商品與服務價格,恐加劇全球通膨壓力,進一步提高主要央行維持高利率或延後降息的可能性,進而抑制企業投資與民間消費,並加劇國際資金移動及全球股、匯、債市場波動,增添下半年全球經濟前景的不確定性。

最後,AI投資熱潮的可持續性,已成為未來全球經濟與金融市場的重要不確定因素。據國際清算銀行(BIS)報告指出,歷史上的重大技術創新浪潮,如鐵路、電氣化及網路科技,往往伴隨資本支出快速擴張,但在投資與市場情緒達到高峰後,也常出現明顯修正,甚至拖累整體景氣。當前AI投資無論在擴張速度、資金規模及市場樂觀程度上,均與過往創新週期具有一定相似性,且產業內已形成超大規模雲端業者、晶片製造商與AI實驗室彼此投資、採購及融資的封閉式循環,使上下游財務風險高度連動。隨著AI資本支出持續超越部分企業盈餘與自由現金流,部分業者須透過舉債支應投資,若未來算力需求、獲利能力或終端應用成長不如預期,恐導致資本支出放緩、信用利差擴大及供應鏈收入下滑,並對高負債的AI實驗室、資料中心與基礎設施承建商造成更大壓力。整體而言,AI投資一方面有助提升生產力,支撐美國、台灣及韓國等經濟體的製造業與科技出口動能;另一方面,其高槓桿、循環融資及估值集中於少數大型業者的結構,也提高市場反轉時股價與信用市場同步修正的風險,使AI生產力紅利與資產泡沫疑慮並存,成為未來全球經濟展望中須持續關注的重要變數。

五、綜合分析判斷

本院各產業研究人員根據廠商問卷調查及工業產銷等相關資訊,對個別產業未來半年之景氣趨勢綜合判斷如下:

● 6月轉壞,未來半年較6月看壞之產業:

紡紗業、自行車製造業

● 6月轉壞,未來半年較6月看好之產業:

無

● 6月轉壞,未來半年維持持平之產業:

塑橡膠原料、化學製品、塑膠製品、金屬工具機業

● 6月持平,未來半年較6月看壞之產業:

製油、製粉及碾穀、紡織業、織布、化學工業、石化原料、人造纖維製造業、非金屬礦物、水泥及其製品、汽車製造業、機車零件製造業

● 6月持平,未來半年較6月看好之產業:

食品業、不含酒精飲料、飼料業、玻璃及其製品、金屬建築結構及組件業、電線電纜、機車製造業、精密器械、零售業、批發業、餐旅業

● 6月持平,未來半年仍維持持平之產業:

屠宰業、皮革毛皮製品、石油及煤製品、陶瓷及其製品、鋼鐵基本工業、金屬製品、金屬模具、螺絲及螺帽、運輸工具業、汽車零件、自行車零件製造業、育樂用品業、建築投資

● 6月轉好,未來半年較6月看壞之產業:

橡膠製品

● 6月轉好,未來半年較6月看好之產業:

總製造業、冷凍食品、紙業、機械設備製造修配業、產業機械業、電力機械、電力機械器材製造、電子機械、視聽電子產品、資料儲存及處理設備、電子零組件業、營建業、一般土木工程業、保險業

● 6月轉好,未來半年仍維持持平之產業:

成衣及服飾、印刷業、家用電器、通信機械器材、銀行業、證券業、電信服務業、運輸倉儲業

台經院總體經濟指標預測(2026/7/24)

單位:新台幣億元