總體經濟預測

「2026台灣總體經濟預測」新聞稿

2025年11月6日

台灣經濟研究院於本日(114年11月6日)上午九時,假集思交通部會議中心國際會議廳,舉辦「2026年景氣展望與產業趨勢研討會」,本次會議由張建一院長率領各領域專家,探索2026年經濟情勢展望,並針對我國整體產業,剖析國內外經濟局勢與產業動向,提出本院精闢論點及解析。

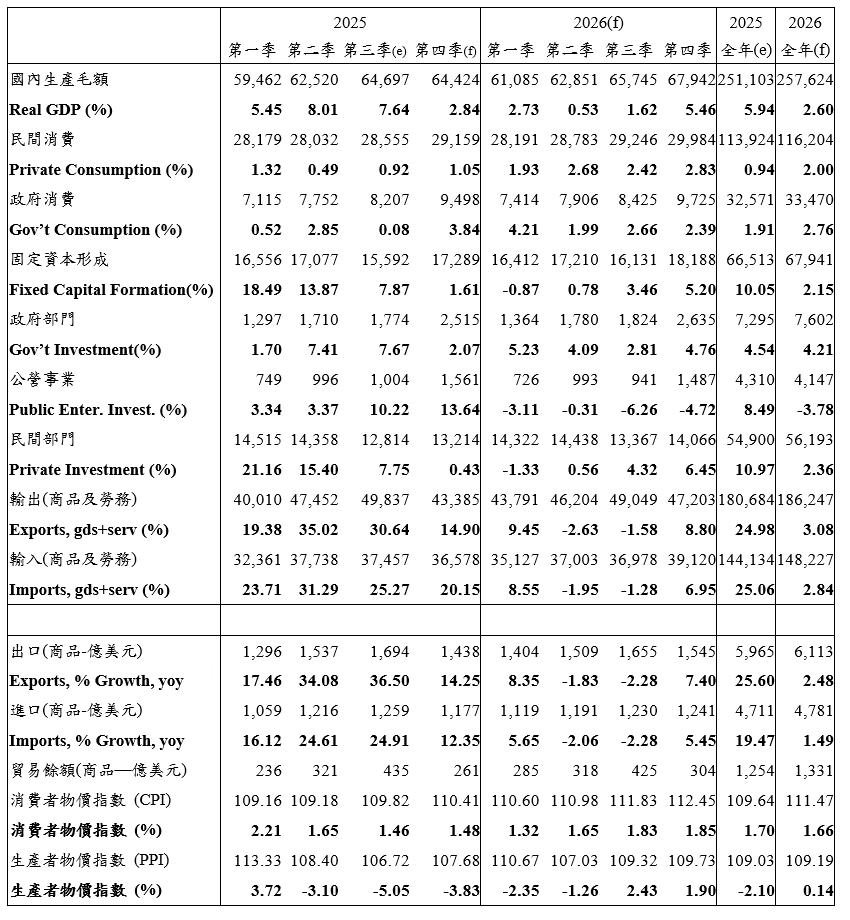

2025年台灣經濟表現亮眼,前三季成長率分別達5.45%、8.01%與7.64%,成長動能以貿易與投資為主,前三季輸出、資本形成及民間消費概估年增28.55%、6.90%與0.91%。主要原因在於美國關稅與中國內捲效應抑制傳產出口與汽車銷售,但美國人工智慧(AI)投資熱潮帶動台灣設備投資與商品出口,使科技產業成為主要成長引擎。

展望未來,全球經濟雖在2025年上半年展現韌性,但自下半年起已轉向溫和放緩。上半年成長主要受貿易提前布局與庫存調整等暫時性因素帶動,並非基本面改善。隨相關效應消退,經濟數據轉弱、勞動市場降溫,加上關稅推升美國物價壓力,國際機構普遍預期2026年全球成長將較2025年趨緩,貿易減速尤為明顯。

美國關稅衝擊持續發酵,全球經貿動能將進一步放緩。不過,AI快速發展帶動全球投資熱潮,也為台灣帶來助益,惟受高基期影響,民間投資與淨出口貢獻將較上年減弱。內需方面,隨上市櫃公司獲利成長,2026年薪資與股利發放可望提升,加上政府推動多項刺激措施,消費市場可望逐步回溫。整體而言,考量基期偏高,2026年經濟成長動能預料將較2025年放緩。根據台經院於2025年11月公布之最新預測,2026年GDP成長率為2.60%,較2025年更新後5.94%減少3.34個百分點。

在民間消費部分,截至2025年前三季以來,消費者觀望台美關稅談判是否調降美國汽車關稅,導致整體車市買氣呈現觀望,加上出國人潮續增,進而減少耐久財商品購買,並且受到過去幾年高基期效應,使得民間消費動能偏弱。展望未來,為減緩美國關稅政策對經濟的衝擊,政府陸續推出多項刺激措施,包括調高汽車汰舊換新減稅額度、提升薪資、幼兒及長照等特別扣除額與課稅級距,藉以增加家庭可支配所得並提振內需。同時,隨著台美關稅談判逐漸明朗,以及股市上揚帶動的財富效果,也有助於車市買氣回升與消費信心改善,故預測2026年民間消費成長率為2.00%,較2025年修正後成長率0.94%增加1.06個百分點。

在固定資本形成方面,隨著AI商機持續升溫,國內晶片龍頭廠商資本支出再創新高,半導體領導業者積極擴充先進製程與高階封測產能,帶動上下游供應鏈同步加碼投資,企業亦持續強化研發投入,加上多家國際大廠在台灣設立研發中心及資料中心,均有利支撐民間投資動能,令2025年民間投資表現優於預期。展望未來,雖半導體業者與政府仍將積極投入高階製程、AI基礎建設及能源轉型等領域,傳統產業亦朝高值化轉型,提升產品附加價值與利潤,維持投資動能,但受高基期影響,整體成長趨緩,故預測2026年固定資本形成成長率為2.15%,較2025年修正後成長率10.05%減少7.90個百分點,其中民間投資成長率2026年為2.36%,較2025年修正後成長率10.97%減少8.61個百分點。

在貿易部分,受惠於AI應用持續擴展及消費性電子產品創新帶動,加上美國半導體關稅政策尚未公布,在提前拉貨的額外挹注下,台灣電子及資通訊產品出口表現亮眼。然而,傳統產業如塑化、鋼鐵、紡織及運輸工具等,受美國關稅政策影響及中國內捲競爭壓力所制約,全球市場需求疲軟,企業訂單普遍趨於保守,反映出口結構呈現明顯的產業分化與景氣落差。展望未來,隨美國關稅影響持續發酵及提前備貨效應消退,全球需求動能將顯著放緩,導致貿易量成長不如2025年,依IMF於2025年10月預測,2026年全球貿易成長年增率將由2025年3.6%降低至2.3%,雖AI相關需求仍具支撐作用,但受高基期影響,電子及資通訊產品出口增幅將趨緩。據此,預測2026年輸出與輸入成長率分別為3.08%及2.84%,輸出較2025年減少21.90個百分點,輸入較2025年減少22.22個百分點。

在物價方面,2025年前9月台灣CPI年增率平均為1.77%,其中約八成漲幅來自食物與居住類價格。隨著颱風與豪雨影響減弱,蔬菜供應回穩帶動價格回落;房市交易持續低迷,房租年增率預料將隨房價走低而進一步放緩。同時,汽機車貨物稅減免及國際油價相對穩定,也進一步抑制物價上漲壓力,使整體CPI維持溫和下行趨勢。展望2026年,隨全球通膨壓力趨緩,物價將維持緩步回落趨勢,但氣候變遷、缺工與地緣政治風險仍可能推升成本壓力,預測2026年CPI年增率約為1.66%。

展望2026年,全球經濟仍將面臨諸多挑戰,其中又以美國貿易政策、中國產業調整、人工智慧發展前景、地緣政治衝突與氣候變遷至關重要,不僅影響台灣出口表現,也透過金融市場及進口物價影響台灣內需及消費,值得預先研判並加以關注。

在美國貿易政策部分,川普總統在2025年宣布多項關稅政策,無論對等或232商品關稅,都對各貿易對手國產生影響,而台灣2025年受惠人工智慧商品熱銷,對美貿易順差不降反增,這可能引發美國啟動新的對台貿易政策,無論是要求台廠增加對美投資,增加對美商品採購或投資美債,抑或是要求匯率升值,由於美國已成為台灣第一大出口對象,其對台貿易政策的變化都將影響台灣出口表現,並進而影響相關投資數據。

其次,中國低價商品出口近年大幅擴張,一方面是由於其房地產降溫,鋼鐵及建築機械等產能無法去化,另一方面,地方政府補貼之太陽光電、電動車及風力發電設備等也出現供過於求窘境,由於國內需求不足,中國企業大舉低價外銷,不只招致各國採取貿易措施應對,也對台灣鋼鐵、石化,以及水泥產業產生不利影響。不過自2025年中起,中國政府宣布多項減產政策,此舉對國際原物料及鋼鐵市場產生影響,國際報價開始止跌回穩,若中國能在其他生產過剩產業持續調控,對台灣非資通訊產業的內外銷都將產生正面助益。

人工智慧相關商品自2024年起成為台灣出口主力,也在2025年有效推升投資,成為台灣經濟主要動能。不過根據麻省理工學院的報告指出,AI雖每年以千億甚至兆美元的規模增加投資,但目前僅有5%的企業採用生成式AI產生百萬美元級效益,主要採用者為媒體及科技業,至於傳產、服務,以及金融等產業尚未產生效益。由近四十年科技創新如個人電腦、網路,以及行動裝置,其商業普及的時間落差通常需要10年,目前人工智慧投資雖龐大,但成效不成比例,若美國科技廠商因考慮成本效益而減少投資,將對台灣科技出口產生不利影響。

最後,地緣政治風險與氣候變遷持續為全球經濟的重要不確定因素。俄烏戰爭迄今尚未結束,中東局勢亦因以色列與鄰近國家衝突升溫而緊張,導致能源與原物料市場波動頻仍,全球供應鏈穩定性受影響,通膨壓力居高不下。部分國家雖積極分散生產基地、強化能源自主與戰略儲備,以減輕衝擊,但整體供應鏈風險仍難完全消除。同時,氣候變遷影響加劇,今年夏季全球多地出現高溫、乾旱與暴雨等極端天氣,衝擊糧食與能源供應,增加通膨與經濟成長的不確定性。極端氣候頻繁發生亦推升基礎設施維護與保險成本,帶來長期結構性挑戰。整體而言,地緣政治與氣候風險交互作用,值得密切關注並備妥應對策略。

公關室

TEL:02-2586-5000#756

[ 新聞稿PDF檔案下載 ]

台經院總體經濟指標預測 (2025/11/6)

單位:新台幣億元;%

注:e為估計值;f為預測值。