一、9月整體製造業景氣概況

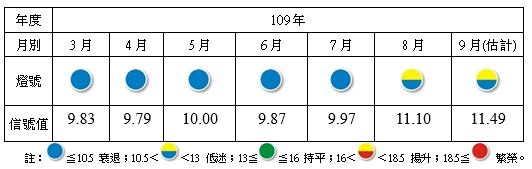

近期歐美各地面臨第二波疫情感染高峰,各國於9月下旬收緊限制措施,加深今年第四季全球經濟再度衰退的可能性。觀察9月國內製造業相關數據,受惠於華為禁令前急單拉貨及消費性電子新品相繼推出,使得電子產業的出口、外銷訂單與生產指數年增率續呈雙位數成長,加上原物料價格走高,使得下游廠商回補庫存需求湧現,亦令傳統產業表現漸次回穩,有助於拉抬需求面與經營環境面指標。整體製造業景氣信號值由109年8月之11.10分,增加0.39分至9月之11.49分,燈號續維持代表低迷的黃藍燈,信號值呈現連續3個月上揚態勢。

表一 製造業景氣信號之燈號與信號值

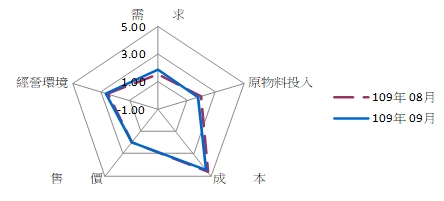

就109年9月景氣信號各主要組成項目觀察,有2個項目分數增加、3項減少,經本院試算模型加權後,信號值增加0.39分。其中以需求面增加0.44分增幅最大,而經營環境面則增加0.24分,原物料投入面則減少0.19分減幅最大,成本面與售價面分別減少0.06分與0.03分。燈號座落於代表景氣低迷的黃藍燈。

圖一 製造業景氣信號主要指標比較

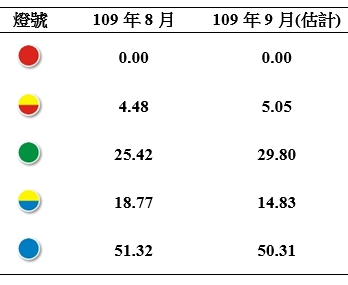

◎9月持平的綠燈比重將近3成

就109年9月份不同產業燈號的消長觀察,呈現衰退的藍燈比重由109年8月的51.32%減少至9月的50.31%,低迷的黃藍燈由18.77%減少至14.83%,持平的綠燈由25.42%增加至29.80%,而揚升的黃紅燈則由4.48%上升至5.05%,另本月無繁榮的紅燈。(參見表二)

表二 個別產業景氣信號之燈號占製造業產值比重 單位:%

二、類別產業

民生大類:

就產業類別加以分析(如附表一及附表二),在紙漿、紙及紙製品業方面,儘管歐美國家疫情再度爆發,恐影響未來全球經濟復甦力道,然時序進入開學旺季以及電子產品新機發表旺季,加上台灣出口續維持正成長,均有利於帶動紙業需求,故9月紙漿、紙及紙製品業景氣燈號續呈低迷的黃藍燈。在成衣及服飾品業方面,今年以來隨著疫情爆發,國內成衣廠商紛紛投入防護及隔離衣的行列,高單價防疫產品持續支撐營收,然近期成長動能已放慢,加上全球經濟回溫動能因歐美疫情再起而削弱不少,使得成衣服飾的消費力道並無顯著提升,廠商營收尚未回到往年水準,故本月成衣及服飾品業續呈衰退的藍燈。

石化橡膠大類:

在石油及煤製品業方面,9月國際原油月均價較上月走低,且較去年同期跌幅擴大,油品銷售價格隨油價下跌,不利於售價面指標表現,加上全球經濟需求依舊疲弱,部分廠商因工安意外事故停車檢修尚未恢復生產,故本月石油及煤製品業景氣燈號仍維持衰退的藍燈。在非金屬礦物製品業方面,受惠於基礎建設工程需求增溫,帶動水泥內銷量成長,然而中國的西南、華南等地區,受到雨水較往年多干擾,影響工地開工進度,連帶拖累水泥需求。加上大陸十一長假,亦延後下游拉貨力道,故本月非金屬礦物製品業景氣燈號維持低迷的黃藍燈。

金屬機械大類:

在機械設備方面,儘管全球疫情仍無法獲得有效控制,然受惠於各國皆採取大規模擴張性貨幣政策和財政政策的帶動下,加上先前受疫情影響而遞延的訂單陸續出貨,來自中國和美國的訂單已明顯回升,9月機械產品外銷訂單年增率高達23.7%,機械設備業生產指數年增率亦由負轉正,帶動需求面指標表現,因此本月機械設備業景氣燈號由衰退的藍燈轉為持平的綠燈。在金屬基本產業方面,由於國際煉鋼原料及基本金屬報價高檔震盪,有利於鋼材報價調漲,亦提升下游客戶提貨意願,使得9月基本金屬業生產與接單表現轉好,惟國內鋼鐵大廠高爐歲修,影響產出,故本月金屬基本產業景氣燈號續為衰退的藍燈。

電子電機大類:

在電子零組件業方面,受惠於國際品牌旗艦新機陸續於10月中發表,加上華為趕在9月中旬禁令生效前提前拉貨,帶動國內相關供應鏈廠商營收續揚,電子零組件業的生產指數、出口及電子產品外銷訂單年增率皆呈雙位數成長,有助於拉抬需求面與經營環境面指標表現,因此9月電子零組件景氣燈號續呈持平的綠燈表現。在電腦、電子產品及光學製品方面, 儘管行動裝置鏡頭因高階鏡頭訂單縮減,然全球疫情依舊險峻,使得遠距應用相關產品需求熱度未減, 故9月電腦、電子產品及光學製品景氣燈號續呈持平的綠燈表現。

運輸大類:

在汽車及其零件業方面,受惠於農曆民俗月干擾淡化,國產休旅車上市新車效應帶動業績,使得新車銷售節奏重回軌道,然運輸工具出口年增率較上月滑落,且運輸工具及零件躉售價格年增率仍呈現負成長,因此汽車及其零件業景氣燈號續呈衰退的藍燈表現。