一、1月整體製造業景氣概況

1月全球製造業PMI方面,中國PMI較上月略為惡化,所幸美國及日本PMI皆出現改善並站回榮枯線之上,顯示全球製造業動能已有回升跡象。國內製造業受惠於AI、高效能運算等應用需求持續強勁,加上去年同期適逢農曆春節,工作天數減少,使得進出口及外銷訂單年增幅均逾60%,生產指數增速達3成,推升原物料投入及需求等面向指標表現。台股雖因AI科技應用前景樂觀、台美達成關稅協議,帶動傳產類股走升,呈現價量齊揚態勢,然而製造業廠商對當月及未來半年景氣看好比重較上月減少,拖累經營環境面指標表現。因此,整體製造業景氣信號值由114年12月之12.49分,增加1.32分至115年1月之13.81分,燈號由代表景氣低迷的黃藍燈轉為持平的綠燈。

表一 製造業景氣信號之燈號與信號值

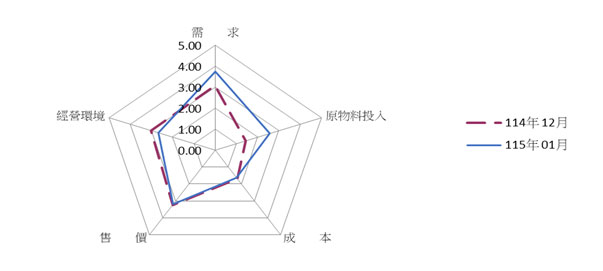

就115年1月景氣信號各主要組成項目觀察,有2個項目分數增加、3項減少,經本院試算模型加權後,信號值增加1.32分。其中以原物料投入面增加1.13分最大,其次為需求面增加0.66分;而經營環境面、成本面及售價面分別減少0.36分、0.07分及0.05分。燈號座落於代表景氣持平的綠燈。

圖一 製造業景氣信號主要指標比較

◎1月代表景氣持平綠燈占3成

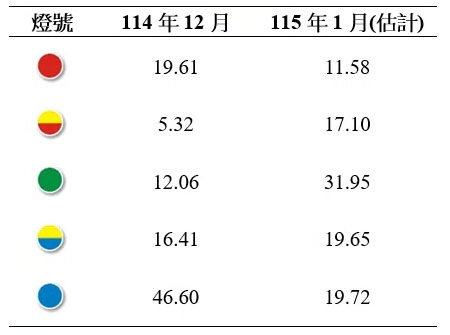

就115年1月份不同產業燈號的消長觀察,呈現景氣衰退的藍燈比重由114年12月的46.60%,減少至1月的19.72%,低迷的黃藍燈由16.41%增加至19.65%,持平的綠燈由12.06%增加至31.95%,揚升的黃紅燈由5.32%增加至17.10%,繁榮的紅燈由19.61%減少至11.58%。(參見表二)

表二 個別產業景氣信號之燈號占製造業產值比重 單位:%

二、類別產業

民生大類:

就產業類別加以分析(如附表一及附表二),在食品業方面,受惠於中國及東南亞需求回升、春節採買效應,以及年後演唱會、縣市長初選民調造勢活動增加,出口、外銷訂單、生產指數等指標增幅皆優於上月,帶動原物料投入及需求等面向指標表現,故1月產業景氣燈號由低迷的黃藍燈轉為持平的綠燈。在紡織品業方面,雖有國際賽事效應支撐備貨動能,生產指數增幅略有改善,但受上年同期提前出貨所形成的高基期影響,出口年增率僅呈持平,故1月本產業景氣燈號續為代表衰退的藍燈。

石化橡膠大類:

在化學製品方面,受惠半導體產業成長,帶動上游電子材料及產業用化學品需求,加上去年基期較低,出口及外銷接單年增率皆由負轉正,工業生產指數增幅亦呈擴張,帶動原物料投入面、需求面指標表現,故1月本產業景氣燈號由代表低迷的黃藍燈轉為持平的綠燈。在塑橡膠製品方面,由於農曆年節前中國及東南亞客戶備貨需求增加,外銷接單及生產指數年增率出現雙位數成長,帶動需求面及原物料投入面指標表現,故1月本產業景氣燈號由代表衰退的藍燈轉為低迷的黃藍燈。

金屬機械大類:

在基本金屬業方面,AI供應鏈帶動銅箔及銅箔基板等產品需求,加上銅價持續上揚,使得出口、外銷訂單及生產指數年增率呈增加,然上游鐵礦砂價格走軟及下游用鋼需求回溫速度緩慢,抵銷部分原物料投入面及需求面指標表現,故1月本產業景氣燈號續為代表衰退的藍燈。在機械業方面,受惠於半導體產業積極擴產,帶動相關生產設備需求暢旺,加上廠商提前備貨及低基期效應,出口、外銷訂單及生產指標年增率持續擴增,推升需求面及原物料投入面指標表現,故1月本產業景氣燈號由代表低迷的黃藍燈轉為持平的綠燈。

電子電機大類:

在電子零組件業方面,AI、高效能運算及雲端服務等應用需求不墜,進出口、外銷訂單及生產指數年增率均呈雙位數成長,惟進口增速高於出口,抵銷需求面部分表現,加上廠商對當月及未來半年景氣看好比重皆較上月減少,拖累經營環境面指標,故1月本產業景氣燈號由代表繁榮的紅燈轉為揚升的黃紅燈。在電腦、電子產品及光學製品業方面,受惠AI及雲端運算應用熱絡,伺服器、網通、半導體檢測設備等需求旺盛,出口、外銷訂單及生產指數年增率逾百分之百,推升需求、原物料投入及售價等面向指標表現,致1月本產業景氣燈號續為代表繁榮的紅燈。

運輸大類:

在汽車及其零件方面,北美對碰撞等零組件產品拉貨需求及低基期效應,生產指標增幅出現擴張態勢,帶動原物料投入面指標表現,惟民眾對進口車關稅可能調降預期心理,延後購車決策,使得國內車市再度轉趨保守,1月汽車新車領牌數為3.51萬輛,與去年同期持平,拖累需求面及售價面指標表現,故1月本產業景氣燈號續為代表景氣衰退的藍燈。