一、4月整體製造業景氣概況

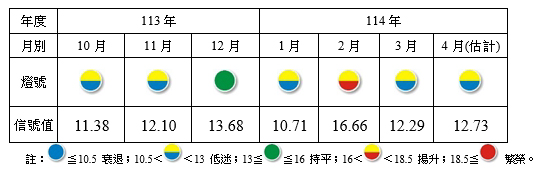

儘管近期美國關稅政策有所緩解,但不確定性仍高,致美、日、中三國製造業PMI表現仍處於景氣榮枯線之下,顯示全球製造業前景持續低迷。在國內方面,受惠於美國暫緩實施對等關稅90天,客戶提前拉貨,出口、外銷訂單及生產指數年增率皆呈雙位數成長,推升需求面及原物料投入面指標表現。然國際油價下跌及海外低價競爭壓力加劇,導致產品行情走弱,出口物價指數年增率已連續9個月呈現衰退,影響售價面指標表現。國內金融市場因美國對等關稅政策反覆,台股出現價跌量縮的格局,加上台經院廠商調查顯示,看壞當月景氣表現的業者比例較上月明顯增加,拖累經營環境面指標。故114年4月製造業景氣信號值為12.73分,較3月修正後之12.29分增加0.44分,燈號續為代表景氣低迷的黃藍燈。

表一 製造業景氣信號之燈號與信號值

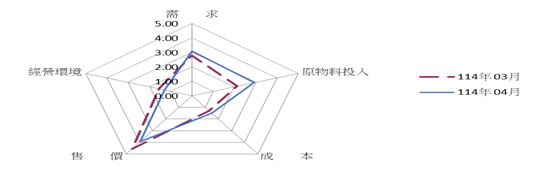

就114年4月景氣信號各主要組成項目觀察,有3個項目分數增加、2項減少,經本院試算模型加權後,信號值增加0.44分,其中以原物料投入面指標增加0.82分最多,其次為需求面及成本面指標分別增加0.30分及0.19分,而售價面與經營環境面等指標則分別減少0.61分與0.26分,燈號座落於代表景氣低迷的黃藍燈。

圖一 製造業景氣信號主要指標比較

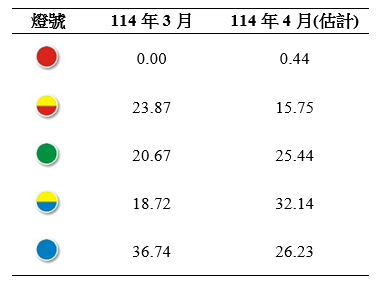

◎4月低迷及衰退的黃藍燈及藍燈比重合計逾半

就114年4月份不同產業燈號的消長觀察,呈現衰退的藍燈比重由114年3月的36.74%減少至4月的26.23%,低迷的黃藍燈由18.72%增加至32.14%,持平的綠燈由20.67%增加至25.44%,揚升的黃紅燈由23.87%減少至15.75%,繁榮的紅燈由0%增加至0.44%。(參見表二)

表二 個別產業景氣信號之燈號占製造業產值比重 單位:%

二、類別產業

民生大類:

就產業類別加以分析(如附表一及附表二),在紡織業方面,受到通路商拉貨力道減弱及中國低價競爭,中國、歐盟及東南亞需求疲軟,出口年增率連續2個月衰退,生產指數增幅由正轉負,影響需求面及原物料投入面等指標表現,令4月本產業景氣燈號續為代表低迷的黃藍燈。在紙漿、紙及紙製品業方面,國際紙漿及廢紙價格持續上揚,加上美國關稅反覆調整影響全球需求,致工業用紙出口持續衰退,內需消費也因出國人潮增加及民眾對耐久財需求減弱,生產指標增幅持續衰退,拖累成本、需求及原物料投入等面向指標表現,故4月本產業景氣燈號續為代表低迷的黃藍燈。

石化橡膠大類:

在化學材料方面,4月國際油價下跌,有助業者降低原料成本,推升成本面指標,加上美國加徵關稅不確定因素,使得部分乙二醇等化學品出現急單需求,出口增幅擴大至雙位數成長,推升需求面及成本面指標,故4月本產業景氣燈號由代表衰退的藍燈轉為代表低迷的黃藍燈。在橡、塑膠製品方面,受美國關稅及中國需求減弱等因素影響,出口及外銷訂單仍呈現衰退,加上業者看壞本月景氣表現逾半,拖累需求面及經營環境面指標表現,故4月本產業景氣燈號續為代表低迷的黃藍燈。

金屬機械大類:

在金屬基本業方面,受惠於半導體等電子零組件需求增加,帶動銅箔等非鐵金屬生產成長,然全球鋼市需求仍舊疲弱,加上來自歐洲及美國訂單減少,影響需求及原物料投入等面向指標表現,故4月本產業景氣燈號續為代表衰退的藍燈。在金屬製品業方面,雖有航太、半導體代工模具訂單穩定,然受到美國汽車關稅及歐美終端需求不振影響,螺絲螺帽等出口續呈衰退,影響原物料投入及需求等指標表現,故4月本產業景氣續為代表低迷的黃藍燈。

電子電機大類:

在電子零組件業方面,受惠於新興科技應用需求強勁,半導體供應鏈產品出口、生產與外銷訂單年增率均呈雙位數成長,推升需求面、原物料投入面指標表現,然電子零組件類股在預期美國將祭出新的半導體關稅而出現股價大幅回落,加上業者看壞當月及未來半年景氣比例較上月增加,影響經營環境面指標表現,故4月本產業景氣燈號由代表揚升的黃紅燈轉為代表持平的綠燈。在電腦、電子產品及光學製品業方面,隨著美國暫緩高額的對等關稅,客戶提前拉貨動能明顯升溫,出口、接單及生產等指標持續呈現雙位數成長,故4月本產業景氣燈號續為代表揚升的黃紅燈。

運輸大類:

在汽車及其零件方面,國內車市受到部分車型零件短缺影響,燃油小型轎車產量下滑,4月新車領牌數為3.29萬輛,年減11.3%,影響需求面及經營環境面等指標表現,惟汽車零組件受益於美國新關稅實施前客戶加速備貨效應,抵銷部分生產衰退,生產指標年減幅有所收斂,故4月本產業景氣燈號續為代表衰退的藍燈。