一、5月整體製造業景氣概況

近期中東緊張局勢明顯降溫,加上荷姆茲海峽重新通航及美國暫時解除對伊朗石油制裁,顯示地緣政治風險已較先前緩和;同時,美國、歐元區、中國及日本5月製造業PMI皆維持在擴張區間,顯示全球製造業景氣持續改善。國內方面,受惠於人工智慧(AI)產業鏈帶動電子零組件及資通產品出口與進口需求持續成長,加上電子產品售價調升,以及國際原油、基本金屬等原物料價格走高,有助於售價面及原物料投入面指標表現。此外,5月國內股市價量齊揚,製造業廠商對景氣看法仍偏樂觀,進一步支撐經營環境面指標表現。115年5月製造業景氣信號值為15.75分,較上月修正後之14.03增加1.72分,燈號續為代表景氣持平的綠燈。

表一 製造業景氣信號之燈號與信號值

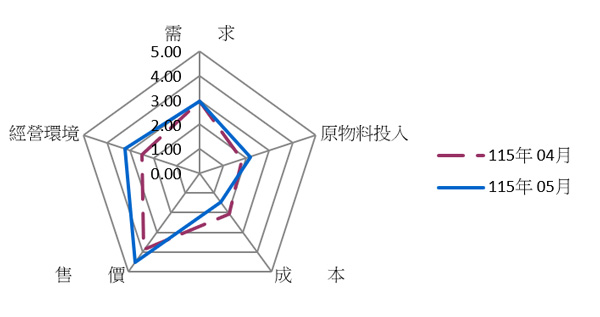

就115年5月景氣信號各主要組成項目觀察,有3個項目分數增加、2項減少,經本院試算模型加權後,信號值增加1.72分,其中以經營環境面增加0.90分最多,售價面、原物料投入面分別增加0.78分及0.31分;成本面及需求面則分別減少0.25分及0.02分,燈號座落於代表景氣持平的綠燈。

圖一 製造業景氣信號主要指標比較

◎5月景氣繁榮的紅燈比重逾二成

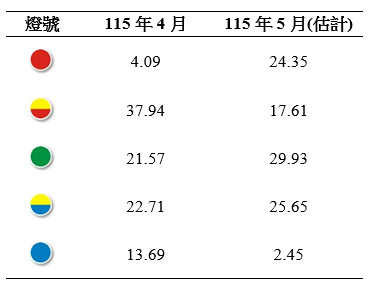

就115年5月份不同產業燈號的消長觀察,衰退的藍燈比重由115年4月的13.69%減少至5月的2.45%,低迷的黃藍燈由22.71%增加至25.65%,持平的綠燈由21.57%增加至29.93%,揚升的黃紅燈由37.94%減少至17.61%,繁榮的紅燈由4.09%增加至24.35%。(參見表二)

表二 個別產業景氣信號之燈號占製造業產值比重 單位:%

二、類別產業

民生大類:

就產業類別加以分析(如附表一及附表二),在成衣及服飾業方面,部分大型業者營收成長動能回升,然在上年對等關稅暫緩期間,品牌商提前擴大自東南亞拉貨,墊高基期,致使成衣及服飾業生產指數仍呈年減,惟減幅已較前月縮小,因此5月本產業景氣燈號由代表低迷的黃藍燈轉為持平的綠燈。在飲料業方面,受惠於下游餐飲市場景氣增溫、全台氣候偏熱帶動包裝飲料消費需求增加,以及部分業者調漲售價,帶動整體銷售動能提升,有助於需求面與售價面指標表現,因此5月本產業景氣燈號由代表衰退的藍燈轉為持平的綠燈。

石化橡膠大類:

在化學材料方面,雖然產業用化學品及藥品接單成長,帶動化學品出口年增率由負轉正,外銷訂單年增幅亦持續擴大,但受整體市場需求仍顯疲弱影響,部分產品因客戶採購態度保守,加上業者進行產線歲修及調節減產,致使化學材料業生產指數仍維持雙位數年減態勢。因此,5月本產業景氣燈號續為代表持平的綠燈。在橡、塑膠製品業方面,5月國際油價及石化原料價格回落,下游客戶採購態度轉趨保守,影響橡膠製品出貨表現。然而,受先前中東戰事推升石化原料價格影響,國內業者陸續反映成本調漲產品售價,帶動售價面指標維持強勁,因此5月本產業景氣燈號續為代表揚升的黃紅燈。

金屬機械大類:

在金屬製品業方面,受惠於AI帶動資通訊產品外銷接單成長,以及航太、電動車、再生能源與資料中心等新興應用需求穩定,支撐多數業者營運及出口表現,致使金屬製品生產指數年增率轉為雙位數成長。因此,5月本產業景氣燈號由代表衰退的藍燈轉為持平的綠燈。在機械設備業方面,受惠於半導體先進製程、高階封測及自動化設備投資持續擴張,帶動半導體設備、機械傳動設備及相關零組件需求成長,致出口轉強,外銷訂單及生產指數維持雙位數成長。因此,5月本產業景氣燈號由代表持平的綠燈轉為代表揚升的黃紅燈。

電子電機大類:

在電子零組件業方面,受惠於AI與高效能運算需求持續強勁,帶動IC製造、設計、封測、晶片通路及記憶體等接單與生產同步成長。其中,全球DRAM市場供不應求,使國內業者產能利用率維持滿載,且傳統型記憶體價格維持高檔,推升合約價格調漲。整體來看,電子零組件出口、外銷訂單與生產指數皆維持高檔,支撐需求、售價及原物料投入等指標表現,因此5月本產業景氣燈號由代表揚升的黃紅燈轉為繁榮的紅燈。在電腦、電子產品及光學製品業方面,受惠於資料中心及AI相關基礎設施需求持續成長,加上半導體設備投資動能擴增,帶動相關產品生產持續增加,因此5月本產業景氣燈號由代表揚升的黃紅燈轉為繁榮的紅燈。

運輸大類:

在汽車及其零件方面,受惠於國內車市買氣回溫,2026年5月新車領牌數達3.3萬輛,年增5.3%,帶動生產指數由衰退轉為成長。不過,進口車持續搶占市場,仍壓縮國產車銷售表現,因此5月本產業景氣燈號由代表衰退的藍燈轉為代表低迷的黃藍燈。