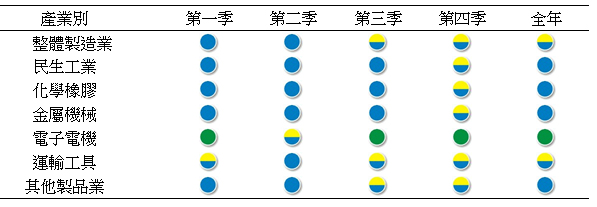

一、109年製造業景氣預測

今年以來,為防止疫情擴散,各國採取嚴控措施導致經濟活動停擺,各主要國家外貿表現多呈頹勢,嚴控期間的消費動能亦大幅下滑,使得今年全球經濟成長率轉為衰退。儘管台灣防疫得宜,然而受到全球經濟衰退拖累,亦令台灣今年上半年景氣明顯下滑,不過自第三季起,隨著各主要國家重啟經濟活動,國內傳統產業景氣隨著海外需求回升而逐月復甦,加上美中科技戰及疫情衝擊,全球產業供應鏈加速重整,許多高階產品選擇移回國內生產製造,令台灣資訊電子產業表現亮眼。根據模型估算,109年製造業六大類別燈號為一個綠燈、一個黃藍燈與四個藍燈,全年整體製造業呈現低迷的黃藍燈 (參見表一及表二)。

在各類別燈號情形方面,就民生工業方面觀察,就紡織業來看,歐美為全球消費主力市場,然受到疫情影響,全球服飾連鎖實體店面銷售業績大幅下滑,品牌商要求上游供應商暫緩出貨,連帶影響國內紡纖廠營運,惟疫情升溫亦帶動相關防疫商品需求大增,紡織業者轉攻生產防疫產品,有助於提振部分業績表現。因此,預估109年整體民生工業全年為藍燈。

在化學橡膠方面,今年以來受疫情影響,各國採取嚴控措施,使得經濟需求停滯,國際油價走低,多數產品價格表現順勢反應原物料價格走勢,進而拖累原物料相關產業表現,廠商購料需求保守觀望。因此,預估109年整體化學橡膠業全年為藍燈,惟下半年開始,隨著各主要國家重啟經濟活動,需求逐步回穩,第四季開始轉為黃藍燈。

在金屬機械方面,上半年全球鋼材與機械設備需求受疫情影響,干擾廠商接單與出貨步調,下半年隨著全球市場需求漸次回溫,接單普遍好轉,惟新台幣升值不利部分業者出口表現,故預估整體金屬機械業全年為藍燈,第四季開始轉為黃藍燈。

在電子電機業方面,儘管疫情衝擊終端消費市場需求,然而疫情亦加速遠端工作與無接觸經濟等趨勢崛起,使得遠距設備需求與新興科技應用持續活絡,加上台灣在美中科技戰下獲得轉單效應,有助於國內電子廠商業績成長。因此,預估整體電子電機業全年景氣為綠燈。

在運輸工業方面,上半年受疫情影響,歐美市場許多汽車經銷據點被迫關閉之外,生產工廠也難以恢復正常運作,衝擊我國相關零組件廠對歐美之出口表現,不過受惠於國內疫情控制穩定、國旅需求帶動車市買氣熱絡,因此預估全年運輸工具業維持低迷的黃藍燈。

表一 109年整體及各類別製造業景氣燈號

表二 109年製造業中類產業景氣燈號

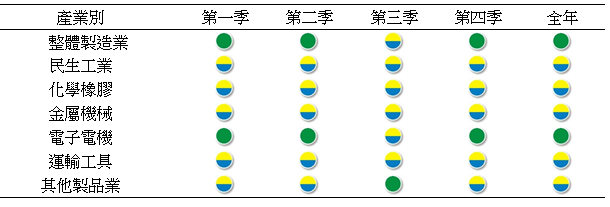

二、110年製造業景氣預測

近期疫苗研發進展朝向正面發展,疫情影響可望在2021年逐步淡化,全球經濟因此轉佳,配合低基期因素,國際主要預測機構皆認為110年全球經貿成長將優於109年表現。在國內方面,各國景氣復甦帶動需求上升,傳統產業的產量已逐漸回升,且預料電子資訊業仍受惠於全球供應鏈重組、5G及高效能運算趨勢,對外貿易表現將維持穩健,加上景氣復甦帶動國內消費動能緩步回升,內外需回溫加上低基期將使得經濟成長率走高,根據本院最新預測110年台灣經濟成長率較109年增加2.10個百分點。預估110年整體製造業與電子電機業景氣燈號為綠燈,其餘傳統製造業景氣燈號為黃藍燈表現。(參見表三及表四)

在民生工業方面,有鑑於國內重大公共工程的開工及施作進度預期會更加順遂,加上木製品使用量較大的住宅房地產市場景氣持續增溫,有助於帶動木竹製品業與家具業表現,而紡織相關產業則需視全球疫情發展、石化原料價格走勢,加上RCEP簽署後又使未來供應鏈移轉充滿不確定性,台幣走升也估計將削弱我國轉單獲利,因此預估110年紡織業及整體民生工業處於黃藍燈表現,而木竹製品業與家具業處於綠燈表現。

在化學橡膠方面, 預期110年全球對石化產品的消費需求可望回溫,加上業者致力於調整產銷結構,積極布局附加價值較高的產品,有助於提升業者營運,不過隨著中國石化產能陸續開出,將使得石化產品面臨較大的供過於求壓力,預估110年整體化學橡膠業為黃藍燈。

在金屬機械方面,受惠於全球用鋼需求回暖、國際鋼價看漲等因素,加上國內風電、綠能與軌道計畫、台商回台投資以及消費振興政策利多支撐,帶動營建與汽機車等鋼鐵銷售量明顯回升,下游亦積極回補庫存,不過近期歐美疫情再起,加上新台幣匯率強勢不利於部分以出口為主的業者,故預估整體金屬機械業景氣較109年略有好轉,110年景氣燈號為黃藍燈。

在電子電機業方面,據國際半導體產業協會(SEMI)表示,受疫情影響,除線上服務、資料中心、個人電腦等應用,大部分終端市場皆受到負面的衝擊,然而疫苗研發並距離大規模施打仍需要一段時間,遠距商機需求仍可望延續到明年,智慧手機及汽車產能復甦也同時帶動半導體需求,估計明年半導體銷售將回歸正成長,故110年整體電子電機業預測為綠燈。

在運輸工具業方面,儘管國內與中國的車市銷售持續轉佳,然歐美新冠肺炎疫情依舊嚴峻,已有部分地區重演封鎖情況,使得售後維修的非原廠零件(AM)產品需求復甦恐不如預期,故110年整體運輸工具業預測為黃藍燈。

表三 110年整體及各類別製造業景氣燈號

表四 110年製造業中類產業景氣燈號

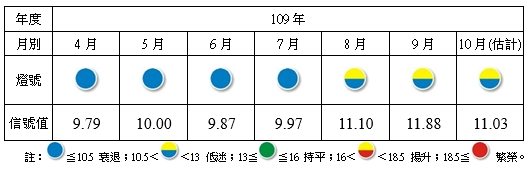

三、10月整體製造業景氣概況

全球新冠疫情多處升溫,各國重啟嚴控措施恐再度壓抑景氣成長力道。在國內方面,儘管國際油價小幅下跌,不過受惠於全球需求逐漸增溫,下游民生塑膠製品、紡織需求提升,多數石化原料產品報價較9月上漲,使得傳統產業營運維持復甦態勢,然10月工作天數較上年同月為少,加上華為急單效應消退,令資訊電子業外銷訂單與生產指數年增率皆較上月下滑,不利於需求面指標表現。整體製造業景氣信號值由9月修正後之11.88分,減少0.85分至11.03分,燈號連續三個月維持黃藍燈。

表五 製造業景氣信號之燈號與信號值

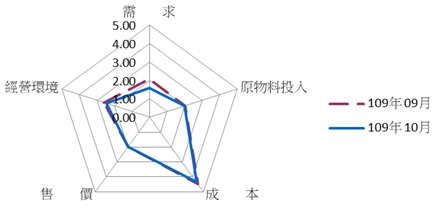

就109年10月景氣信號各主要組成項目觀察,有1個項目分數增加、4項減少,經本院試算模型加權後,信號值減少0.85分,其中以需求面減少0.61分最多,經營環境面減少0.18分次之,而成本面與原物料投入面則分別減少0.05分與0.02分,僅售價面微幅增加0.01分,燈號座落於代表景氣低迷的黃藍燈。

圖一 製造業景氣信號主要指標比較

◎10月持平的綠燈比重超過2成

就109年10月份不同產業燈號的消長觀察,呈現衰退的藍燈比重由109年9月的40.16%,增加至10月的47.81%,低迷的黃藍燈由23.97%增加至31.09%,持平的綠燈由29.12%減少至21.10%,而本月無代表景氣揚升的黃紅燈與代表景氣繁榮的紅燈。(參見表六)

表六 個別產業景氣信號之燈號占製造業產值比重 單位:%

三、類別產業

民生大類:

就產業類別加以分析(如附表一及附表二),在109年10月紡織業部分,就紡紗業而言,

受限於歐美疫情再度延燒,防疫政策再起,放緩紡織品消費市場規模復甦動能,導致我國機能性織布外銷訂單回流力道停滯,連累本產業人纖加工絲內銷狀況,因此部分廠商10月營收反較9月衰退,且年減率仍達兩成,故本月紡織業景氣燈號續維持衰退的藍燈表現。在印刷業方面,儘管國內出口表現依舊亮眼,且國際經濟仍緩步復甦,同時政府各項振興、紓困政策持續,有利於帶動印刷需求成長,然受到開學旺季需求以及不動產928檔期黃金時期已過,促使相關印刷需求減弱,因此本月印刷業景氣燈號轉為衰退的藍燈表現。

石化橡膠大類:

在化學材料業方面,儘管國際油價小幅下跌,不過下游民生塑膠製品、紡織需求提升,多數石化原料產品報價較9月上漲,且下游人纖加工絲存貨去化良好,其復甦動能已傳至供應鏈上游,人纖價格亦小幅回升,加上石化原料因應下游防疫產品需求而提高產量,部分烯烴廠定檢完成產能提升,以及去年比較基期偏低影響,有助於拉抬售價面與需求面指標表現,因此本產業景氣燈號由代表景氣衰退的藍燈轉為低迷的黃藍燈。

金屬機械大類:

在金屬製品方面,儘管全球汽車扣件代工訂單回升,加上營建扣件需求增溫,然歐美地區製造業仍受到新冠肺炎疫情影響,加上開學購機潮備貨需求告一段落,及新台幣匯率轉強不利於出口,因此10月金屬製品產業景氣燈號轉為代表景氣衰退的藍燈。在機械設備業方面,近期全球疫情又有二次復發的疑慮,但在各國採取大規模擴張性貨幣政策和財政政策的帶動下,來自中國和美國的訂單有所改善,惟工具機的需求仍相當疫弱,加上10月適逢中秋及國慶連假,工作天數減少,使得機械業外銷訂單與生產指數年增率表現較上月差,故本月機械設備業景氣燈號由代表景氣持平的綠燈轉為低迷的黃藍燈。

電子電機大類:

在電子零組件業方面,儘管受到陸廠急單漸退、工作天數較去年同期減少等不利因素影響,然受惠於終端消費性電子新品陸續上市,加上遠距設備需求熱絡,以及5G 通訊、高效能運算等新興科技應用需求持續擴展,使得10月電子產品外銷訂單、電子零組件業生產指數與出口年增率續呈雙位數成長表現,惟成長幅度較上月小幅減緩,因此10月電子零組件業景氣燈號續呈代表景氣持平的綠燈。

運輸大類:

受惠於國內疫情控制穩定、國旅需求帶動車市買氣熱絡,和泰汽車新款休旅車與裕隆日產改款上市亦獲得好評,加上福特車款銷售穩定,10月國內新車掛牌數接近4萬輛,年減3%。此外,在汽車零件方面,中國新車銷售在該國政府推動汽車消費政策下,有明顯的改善,不過歐美汽車大廠的復工仍受疫情干擾,而呈現復甦進度緩慢的情形,故本月整體汽車及其零件業景氣燈號由代表景氣衰退的藍燈轉為低迷的黃藍燈。