一、11月整體製造業景氣概況

受惠於國際消費性電子新品陸續推出,居家辦公、遠距教學等需求持續暢旺,帶動相關電子資訊產品需求續強,加上國際油價走高,且時序即將進入歐美年終採購旺季,終端消費需求升溫,使得相關原物料價格與產品報價調漲,傳產拉貨動能復甦,傳產表現普遍較先前為強,有助於拉抬需求面與原物料投入面指標表現,加上11月國內股市交投熱絡,全球疫苗研發取得積極進展,令製造業廠商看好未來景氣,推升經營環境面指標表現。整體製造業景氣信號值由109年10月之10.60分,增加2.31分至11月之12.91分,燈號連續四個月維持黃藍燈表現,且就信號值來看,不僅接近變燈水準,分數更是創下107年6月以來新高。

表一 製造業景氣信號之燈號與信號值

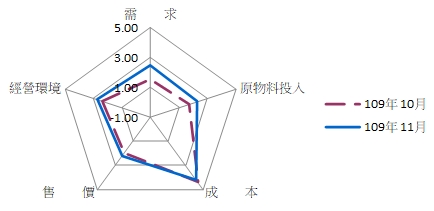

就109年11月景氣信號各主要組成項目觀察,有4個項目分數增加、1項減少,經本院試算模型加權後,信號值增加2.31分,其中以需求面增加1.20分最多,而原物料投入面與經營環境面則分別增加0.48分與0.47分,售價面小幅增加0.25分,成本面則微幅減少0.09分,燈號座落於代表景氣低迷的黃藍燈。

圖一 製造業景氣信號主要指標比較

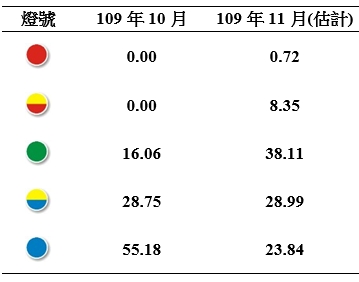

◎11月持平的綠燈比重接近4成

就109年11月份不同產業燈號的消長觀察,呈現衰退的藍燈比重由109年10月的55.18%,減少至11月的23.84%,低迷的黃藍燈由28.75%微幅增加至28.99%,持平的綠燈由16.06%增加至38.11%,本月代表揚升的黃紅燈與繁榮的紅燈比重分別為8.35%與0.72%。(參見表二)

表二 個別產業景氣信號之燈號占製造業產值比重 單位:%

二、類別產業

民生大類:

就產業類別加以分析(如附表一及附表二),在109年11月紙漿、紙及紙製品業方面,時序進入傳統消費旺季,帶動相關年曆、記事本、紙箱等紙品需求穩定成長,加上紙業主要生產基地在台灣、中國及越南,疫情控制相對良好,扮演全球生產重心角色,有助工業用紙相關需求提升,故11月紙漿、紙及紙製品業景氣燈號由低迷的黃藍燈轉為持平的綠燈;在成衣及服飾品業方面,由於國內龍頭廠商產品主要以外銷為主,故在防護衣、隔離衣市場趨於飽和之際,不但國外訂單成長趨緩,且產品單價也承受向下修正的壓力,故11月廠商平均營收較10月下滑,年減率跌幅也有所擴大,使得成衣及服飾品業景氣燈號續維持在衰退的藍燈。

石化橡膠大類:

國際油價上漲,加上終端塑膠製品消費需求升溫,使得多數石化原料產品報價較10月上漲,且受惠於中國內需市場帶動,終端鞋材、太陽能封裝模、家電、包裝、運動器材等需求提升,下游買盤對塑膠原料拉貨需求提升,故化學材料業景氣燈號轉為低迷的黃藍燈。在橡、塑膠製品業方面,受惠於全球市場需求回升,帶動塑橡膠原料接單成長,加上海外同業因故停產,致部分產品價格上漲,故橡、塑膠製品業景氣燈號轉為低迷的黃藍燈。

金屬機械大類:

儘管近期新台幣升值不利部分業者出口表現,拖累售價面指標表現,然受惠於國際煉鋼原料及基本金屬報價走揚,帶動國內外鋼材報價調漲,且用鋼產業用料需求逐漸回溫,加上國內營建鋼材維持熱絡,故11月金屬基本業景氣燈號由衰退的藍燈轉為低迷的黃藍燈;在機械設備業方面,儘管全球疫情依舊嚴峻,不過受惠於去年比較基期較低,加上來自半導體、醫療與 5G 等相關產業的生產設備接單活絡,故11月機械設備業生產指數增幅創下2018年6月以來新高,機械產品出口亦明顯回升,有助於帶動需求面指標,故本月機械設備業景氣燈號由衰退的藍燈轉為持平的綠燈。

電子電機大類:

在電子零組件產業方面,受惠於5G智慧型手機出貨強勁,以及遠距應用設備出貨暢旺,加上車用電子、高效能運算等應用需求強勁,使得11月本產業出口、生產指數與外銷訂單年增率續呈雙位數成長,拉抬需求面指標與經營環境面指標表現,因此11月電子零組件業景氣燈號續為持平的綠燈,連5個月呈現綠燈;在電腦、電子產品及光學製品產業方面,時序進入年終銷售旺季,加上疫情所帶動的宅經濟商機持續發酵,下游電腦終端需求仍具明確支撐力道,故本月電腦、電子產品及光學製品產業景氣燈號由低迷的黃藍燈轉為持平的綠燈。

運輸大類:

受惠於年終換車需求浮現、汽車汰舊換新補貼即將到期、車廠加大促銷力道衝刺業績,109年11月份新車領牌數達到46,330輛,且相較於108年同期出現13.84%的成長幅度,然而歐美疫情持續升溫,部分地區重啟嚴控措施,旺季需求恐不如原先樂觀,加上受到船班及貨櫃短缺影響,以致部分訂單未能出貨,故本月汽車及其零件業景氣燈號轉為低迷的黃藍燈。