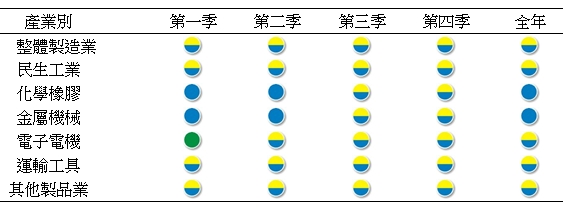

一、109年製造業景氣預測

觀察國際預測機構之最新數據,多數機構認為109年全球經貿表現將優於108年,不過對於美、中經濟表現則較為悲觀,而新興市場及開發中經濟體表現將可望較108年改善。在國內方面,受惠於國內半導體龍頭廠商持續精進先進製程、5G基礎建設陸續開展、台商回流升溫等因素,投資成為帶動台灣經濟成長的主要動能,故本院將今年經濟成長率預測從2.45%上修至2.67%。此外,仍有若干不確定因素影響國、內外景氣,如美中貿易協商進展、各國央行貨幣政策寬鬆力道、地緣政治衝突及人畜重大疫情是否持續擴大等,都將為後續國內經濟帶來不確定性的風險。根據模型估算,109年除化學橡膠業與金屬機械業景氣燈號為藍燈外,民生工業、電子電機、運輸工具業與整體製造業景氣燈號均為黃藍燈。(參見表一及表二)。

在民生工業方面,受到全球需求尚未明顯回溫,紙漿庫存天數仍高,衝擊紙品價格,預估109年紙漿、紙及紙製品業維持在藍燈表現,而紡織業及整體民生工業處於黃藍燈表現。

在化學橡膠方面,由於中國經濟以及製造業生產表現展望仍難以樂觀看待,且中國需求不佳也連帶影響國內下游塑橡膠原料業者對基礎石化原料的需求下滑,此外,美國乙烯及下游衍生物產能進一步擴大,將影響化學材料產品銷售價量表現,惟業者比較基期已偏低因素,使得產業景氣衰退幅度將有所走緩。因此,預估109年整體化學橡膠業為藍燈。

在金屬機械方面,儘管前瞻基礎建設及離岸風電等公共工程,加上台商回台投資續強,仍有利於帶動國內營造用鋼需求,然中國、韓國出口之鋼材產品價格競爭壓力仍高,加上國際鐵礦砂報價將呈現修正,且下游用鋼業者因銷售及出口減緩而延後回補庫存,造成國內鋼材報價修正壓力加大,故預測109年基本金屬業與整體金屬機械業仍維持在藍燈表現。

在電子電機業方面,受惠於人工智慧、物聯網、高速運算、5G、AR/VR等新興科技領域拉抬半導體需求動能將漸趨顯著,且國內晶圓代工的先進製程與高階封測技術的競爭優勢依舊,故109年電子零組件業景氣燈號為綠燈,而整體電子電機業景氣燈號為黃藍燈。

在運輸工業方面,全球電動車需求持續增溫,將有助於對台資汽車零件廠商的訂單成長,然環保法規更趨嚴格,汽車終端需求恐難見到大幅回升的情況, 加上進口車市佔率逐漸提升,以內銷市場為主的汽車零件廠營運表現普遍不佳,故預測109年整體運輸工具業為黃藍燈。

表一 109年整體及各類別製造業景氣燈號

表二 109年製造業中類產業景氣燈號

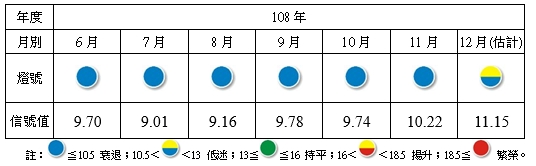

二、12月整體製造業景氣概況

受惠於美中雙方簽署第一階段貿易協議,有助於緩解市場觀望氣氛,且12月台股表現亮眼,使得廠商對景氣看法偏向樂觀,加上國際油價年增率走高、產業供應鏈調整持續、高階半導體需求強勁等因素,令108年12月國內製造業相關數據表現優於預期,出口與製造業生產指數表現續呈正成長,外銷訂單亦由負轉正,拉抬需求面與經營環境面指標表現。整體製造業景氣信號值由11月修正後之10.22分,增加0.93分至10.15分,燈號轉為代表景氣低迷的黃藍燈。總計108年全年僅出現1次黃藍燈,其餘皆為藍燈,燈號表現遜於107年。

表三 製造業景氣信號之燈號與信號值

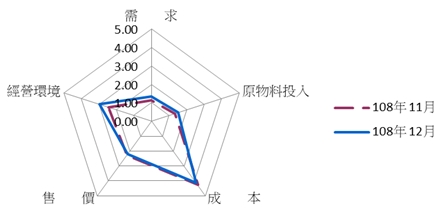

就108年12月景氣信號各主要組成項目觀察,有2個項目分數減少、3項增加,經本院試算模型加權後,信號值增加0.93分。其中以經營環境面增加0.63分最多,其次為需求面增加0.26分,原物料投入面增加0.17分,售價面、成本面則分別減少0.08分與0.06分,燈號座落於代表景氣低迷的黃藍燈。

圖一 製造業景氣信號主要指標比較

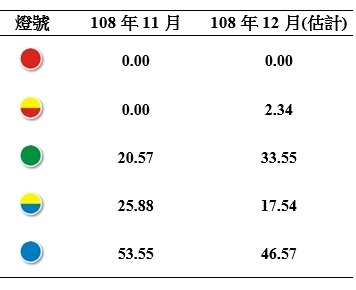

◎12月持平的綠燈比重約占3成3

就108年12月份不同產業燈號的消長觀察,呈現衰退的藍燈比重由108年11月的53.55%,下降至12月的46.57%,低迷的黃藍燈由25.88%下降至17.54%,持平的綠燈由20.57%上升至33.55%,本月代表景氣揚升的黃紅燈比重為2.34%,本月無代表繁榮的紅燈。(參見表四)

表四 個別產業景氣信號之燈號占製造業產值比重 單位:%

三、類別產業

民生大類:

就產業類別加以分析(如附表一及附表二),在108年12月食品業方面,受到上年同期蔬果產量明顯增加緣故,使得蔬果價格比較基期較低,致使12月份國內蔬菜和水果等產品價格漲幅較為顯著,其次受惠於食品通路商農曆春節提前備貨緣故,帶動食品業者營收成長,拉抬需求面與售價面指標表現,故本月食品業景氣燈號由衰退的藍燈轉為低迷的黃藍燈。

石化橡膠大類:

108年12月國際油價走高,西德州、杜拜與布蘭特原油月均價年增率擴大,拉抬部分石化原料價格走揚,然乙烯、丙烯因供給較為寬鬆,月均價仍較11月下跌,加上全球經濟需求尚未明顯回溫,12月化學相關製造業數據仍為負成長表現,故化學材料業與化學製品業景氣燈號續維持衰退的藍燈;在非金屬礦物製品業方面,儘管時序進入年底趕工潮,拉抬水泥內銷量,然外銷表現欠佳,使得整體水泥銷量較11月衰退,然受惠於中國華東與華南地區水泥價格均較11月上揚,在中國市場挹注下,帶動本產業主要廠商營收表現,由於好壞因素參半,故本月非金屬礦物製品產業景氣燈號仍維持低迷的黃藍燈。

金屬機械大類:

受惠於美中貿易戰情勢因雙方簽署協議而稍顯緩和,加上鐵礦砂報價維持高檔,帶動國際鋼價回升,拉抬下游產業業者回補庫存意願,有利於需求面與售價面指標表現,然國內製造業用鋼需求未見明顯回溫,加上中國及越南出口之鋼材競爭壓力依舊,故整體金屬基本產業仍維持衰退的藍燈;在機械設備業方面,美中貿易紛爭情勢緩和,降低廠商投資觀望氣氛,且台商回台投資持續,有助於設備需求增溫,加上比較基期亦低,使得108年12月機械產品外銷訂單由負轉正,機械設備業生產指數的年減幅度縮小,因此本月機械設備業景氣燈號續為代表景氣低迷的黃藍燈。

電子電機大類:

在半導體業方面,儘管時序進入傳統產業淡季,然受惠於5G基礎建設布署加速,以及高效能運算需求強勁,帶動半導體高階製程產能滿載,加上記憶體庫存減少,以及廠商看好未來市場需求增加,使得12月記憶體現貨價止跌回漲,令本業廠商對於當月與未來半年景氣看法偏向樂觀,拉抬需求面、售價面與經營環境面指標表現。因此108年12月半導體業與整體電子零組件業景氣燈號皆續為代表持平的綠燈 。

運輸大類:

受惠於12月台北車展現場接單熱絡,車商接單爆量,令廠商看好未來業績表現,加上領導車商的旗下車款熱賣,且因農曆新年較以往提早,促使車市買氣提前爆發,108年12月份汽車新增掛牌數達到45,923輛,較11月份成長12.84%,亦較上年同期成長9.37%。此外,外銷市場回暖而顯著增產,汽車零組件產量亦同步走高,加上售後維修汽車碰撞產品需求穩健,故本月汽車及其零件業景氣燈號轉為持平的綠燈表現。