一、6月整體製造業景氣概況

在國際方面,全球經濟緩步復甦,終端需求回溫,然通膨、高利率、地緣政治風險等因素持續干擾全球製造業景氣。在國內方面,隨著積體電路進口動能延續,廠商備料意願提升,加上部分原物料價格上揚及低基期影響,6月進口年增33.9%,助長原物料投入指標表現。石化原料供過於求、半導體成熟製程競爭壓力仍大,令製造業廠商對當月景氣看法較上月明顯轉差,然受惠於美國通膨數據低於市場預期,電子類股在AI 需求擴增及美國科技類股走揚帶動下,6月台股屢創新高,推升經營環境面指標表現。因此,113年6月製造業景氣信號值為14.10分,較上月修正後之13.64分增加0.46分,燈號續為代表景氣持平的綠燈。

表一 製造業景氣信號之燈號與信號值

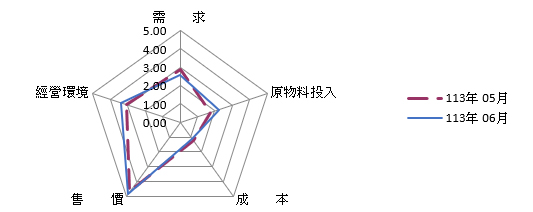

就113年6月景氣信號各主要組成項目觀察,有3個項目分數增加與2項分數減少,經本院試算模型加權後,信號值增加0.46分。其中原物料投入面增加0.50分,經營環境面與售價面分別增加0.29分與0.12分,而需求面與成本面分別減少0.33分與0.11分。燈號座落於代表景氣持平的綠燈。

圖一 製造業景氣信號主要指標比較

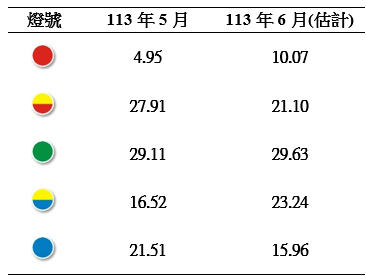

◎6月代表繁榮的紅燈占比達1成

就113年6月份不同產業燈號的消長觀察,衰退的藍燈比重由113年5月的21.51%減少至6月的15.96%,低迷的黃藍燈由16.52%增加至23.24%,持平的綠燈由29.11%增加至29.63%,揚升的黃紅燈由27.91%減少至21.10%,繁榮的紅燈由4.95%增加至10.07%。(參見表二)

表二 個別產業景氣信號之燈號占製造業產值比重 單位:%

二、類別產業

民生大類:

就產業類別加以分析(如附表一及附表二),在飲料業方面,高溫炎熱天氣促進冷飲銷售,飲料大廠開發消暑及功能性產品以吸引消費者,加上非酒精性飲料及材料價格年增率由負轉正,推升需求面與售價面指標表現,故6月本產業景氣燈號由代表景氣衰退的藍燈轉為低迷的黃藍燈。在紡織業方面,奧運商機仍旺,加上新台幣匯率貶值,有助於紡織廠出口接單較具競爭力,致使出口、生產指數年增率續呈雙位數成長,然受到ECFA第二波中止清單短期衝擊,影響我國部分紡織產品對中國出口表現,紡織業廠商對當月與未來半年景氣看法轉差,影響經營環境面指標表現,故6月本產業景氣燈號由代表揚升的黃紅燈轉為持平的綠燈。

石化橡膠大類:

在化學材料方面,國際油價上漲推升石化產品售價,加上部分產品加工利差改善,然石化原料供過於求壓力仍存,部分石化原料價格呈現走跌情況,加上下游客戶進行庫存調節,雖然化學品6月出口年增率走高、然外銷訂單與生產指數年增率較5月明顯下滑,經濟指標好壞參半,故6月本產業景氣燈號為連續第三個月代表持平的綠燈。在塑橡膠製品方面,時序為輪胎需求旺季,加上電動車胎需求熱絡,塑膠、橡膠及其製品出口年增率表現較上月為好,拉抬需求面指標表現,故6月本產業景氣燈號由代表景氣持平的綠燈轉為揚升的黃紅燈。

金屬機械大類:

在金屬基本業方面,儘管國內經濟數據及多數產業需求逐漸好轉,下游業者回補庫存需求續增,令出口、外銷訂單年增率由負轉正,然中國及歐洲等主要出口市場及下游產業回補需求仍待增溫,加上中國低價鋼材競爭,故經濟數據改善幅度有限,故6月本產業景氣燈號續為代表衰退的藍燈。在金屬製品業方面,儘管中國及歐美等主要市場及部分下游客戶仍有庫存調整壓力,然受惠於主要下游產業需求逐漸回溫,加上航太、電動車等新興運用需求穩定,國內營建需求緩步增溫,故6月本產業景氣燈號續為代表低迷的黃藍燈。

電子電機大類:

在電子零組件業方面,受惠高效能運算與人工智慧應用之強勁需求,帶動晶圓代工、晶片通路等接單增加,6月電子零組件出口年增率由負轉正,電子產品外銷訂單與生產指數年增率續呈成長態勢,拉抬需求面指標表現,故6月本產業景氣燈號由代表持平的綠燈轉為揚升的黃紅燈。在電腦、電子產品及光學製品業方面,人工智慧及雲端資料服務需求暢旺,以及半導體產業回溫帶動相關檢測設備需求成長,致使生產指數與出口等數據年增幅續呈大幅成長態勢,故6月本產業景氣燈號為連續第二個月出現代表揚升的黃紅燈。

運輸大類:

在汽車及其零件方面,燃油小型轎車因市場競爭及電動車銷量提升受到排擠,導致6月新車掛牌數約為4.15萬輛,較2023年同期衰退1.9%。然而,北美AM市場對我國汽車零件的需求依然強勁,加上美國保險公司將AM零件納入理賠範圍的效益增加,有助於我國碰撞零件訂單維持高檔,故6月本產業景氣燈號由代表景氣衰退的藍燈轉為代表低迷的黃藍燈。