一、1月整體製造業景氣概況

隨著多國陸續施打疫苗,有助於全球景氣逐步復甦,部分國際主要預測機構紛紛上調今年全球經濟成長率。在國內方面,製造業廠商仍面對產業缺工及缺料等問題,致廠商看好當月及未來半年景氣的比例略為下滑,然看好未來景氣仍逾三成,加上農曆年前備貨效應、基期低(農曆春節落點不同),及國際原油與原物料價格持續走揚的影響,1月出口、外銷訂單與生產指數年增率皆同步走揚,分別創歷年單月新高及次高等紀錄,經營環境面、原物料投入面與需求面等指標表現皆較109年12月為佳。整體製造業景氣信號值由109年12月之13.43分,增加3.36分至110年1月之16.79分,燈號由代表景氣持平的綠燈轉為代表揚升的黃紅燈。

表一 製造業景氣信號之燈號與信號值

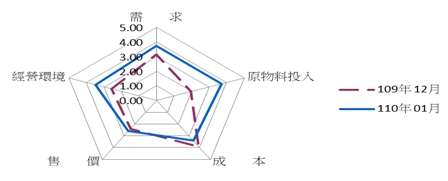

就110年1月景氣信號各主要組成項目觀察,有4個項目分數增加、1項減少,經本院試算模型加權後,信號值增加3.36分。其中以原物料投入面1.45分增幅最大,經營環境面增加1.17分次之,需求面及售價面則分別增加0.72分及0.24分,而成本面減少0.22分。燈號座落於代表景氣揚升的黃紅燈。

圖一 製造業景氣信號主要指標比較

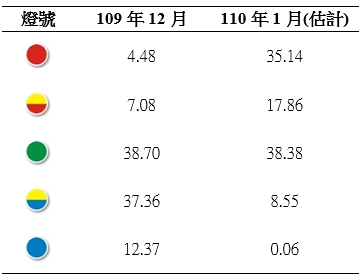

◎1月代表繁榮的紅燈比重超過3成

就110年1月份不同燈號的消長觀察,呈現衰退的藍燈比重由109年12月12.37%減少至110年1月0.06%,低迷的黃藍燈由37.36%大減至8.55%,持平的綠燈由38.70%微減至38.38%,揚升的黃紅燈由7.08%增加至17.86%,繁榮的紅燈則由4.48%大幅增加至35.14%。(參見表二)

表二 個別產業景氣信號之燈號占製造業產值比重 單位:%

二、類別產業

民生大類:

就產業類別加以分析(如附表一及附表二),在110年1月食品及飲料方面,由於食品產業上游大宗物資進口價格明顯上漲,加上接近農曆春節食品消費及送禮旺季,連鎖超商、超市和量販業者均提升食品及飲料等訂單需求,經營環境面與需求面指標表現為佳,故產業景氣燈號由低迷的黃藍燈分別轉為持平的綠燈與代表揚升的黃紅燈。在木竹製品業方面,雖然內銷市場仍受到中國及東協製品削價競爭的衝擊,然國內重大公共工程開工與施作進度順遂,加上國產材驗證制度推廣提升本土優質木竹製品需求,故本產業景氣燈號由低迷的黃藍燈轉為揚升的黃紅燈。在家具業方面,隨著國內房地產景氣熱度不減,首購及換屋族微裝修及除舊佈新需求下,本產業景氣燈號由低迷的黃藍燈轉為揚升的黃紅燈。

石化橡膠大類:

在化學材料業方面,受到1月國際油價上漲,拉抬石化原料、基本化工及人纖等價格,惟春節下游拉貨需求放緩,加上貨櫃短缺影響出貨,本月化學材料業景氣燈號續為持平的綠燈。在橡、塑膠製品方面,前者受惠於汽車產業景氣回升,對輪胎需求回溫,加上原物料價格高漲,業者持續調升售價;後者因國內製造業生產回溫及公共建設擴張,以及業者致力於利基型差異化產品拓銷,故本月橡、塑膠製品景氣燈號由低迷的黃藍燈轉為揚升的黃紅燈。

金屬機械大類:

在金屬基本業方面,雖然國際鐵礦砂等原料與工業金屬價格持續走高,國內外下游產業鋼材回補需求彈升,使得出口、外銷訂單及生產指數年增率續呈雙位數成長,然國內缺工缺料影響部分工程進度,及政府調控國內房價影響營建鋼材需求,故1月本產業景氣燈號由低迷的黃藍燈轉為持平的綠燈。在機械設備方面,因半導體、5G等產業需求持續熱絡,及疫情催動廠商加速設備自動化,使得1月出口、外銷訂單與生產指數也呈現雙位數成長,故本產業景氣燈號由揚升的黃紅燈轉為繁榮的紅燈。

電子電機大類:

在電子零組件業方面,因5G、高效能運算及物聯網等新興應用爆發,及車用電子需求持續熱絡,使得1月電子零組件出口及電子產品外銷訂單年增率皆創單月新高,電子零組件生產指數年增率也呈連續14個月雙位數成長,故1月本產業景氣燈號由持平的綠燈轉為繁榮的紅燈。在電機設備業方面,受惠於全球景氣逐步復甦,基礎建設需求增加,加上國內再生能源等新型態電力設備商機,以及回流台商與半導體廠商建廠及投產階段對重電產品需求增加,故1月本產業景氣燈號由持平的綠燈轉為繁榮的紅燈。

運輸大類:

在汽車及其零件方面,受惠於國內買氣熱絡,1月份新車掛牌數為51,177輛,不僅較上月成長12.48%,亦相較去年同期成長29.84%,加上2020年第4季遞延認列訂單於1月交付,及去年基期低,致出口、外銷訂單及生產等指標年增率較去年同期成長,因此1月汽車及其零件業景氣燈號由代表低迷的黃藍燈轉為持平的綠燈。