一、2月整體製造業景氣概況

2月歐美、日本及中國等主要經濟體製造業PMI仍在榮枯線之下,較1月數值遜色,顯示全球製造業前景仍處低迷階段。國內製造業雖受惠於AI、高效能運算等商機,惟2月適逢農曆春節長假,工作天數較少,進出口、外銷訂單與生產等指數年增率轉弱,影響原物料投入、需求等面向指標表現;台股因美國科技大廠財報亮眼,激勵相關電子股表現,然2月經濟數據表現較上月明顯衰退,故製造業廠商對當月景氣表現看法較上月調查明顯轉差,抵消部分經營環境面指標增幅。整體製造業景氣信號值由113年1月之15.84分,減少4.02分至113年2月之11.82分,燈號由代表景氣持平的綠燈轉為代表景氣低迷的黃藍燈。若排除春節干擾因素,1-2月平均信號值為13.83分,燈號為代表景氣持平的綠燈。

表一 製造業景氣信號之燈號與信號值

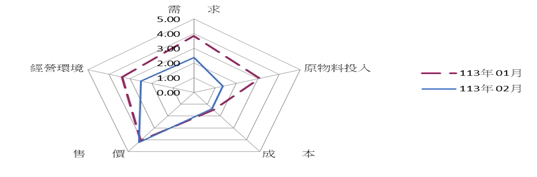

就113年2月景氣信號各主要組成項目觀察,有4個項目分數減少、1項增加,經本院試算模型加權後,信號值減少4.02分。其中以原物料投入面減少1.72分幅度最大,其次為需求面減少1.48分,經營環境面及成本面分別減少0.88分與0.09分,售價面分數增加0.15分。燈號座落於代表景氣低迷的黃藍燈。

圖一 製造業景氣信號主要指標比較

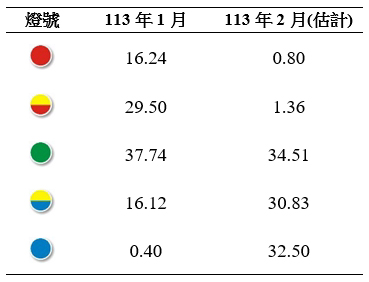

◎2月代表衰退藍燈、低迷黃藍燈及持平綠燈比重皆逾三成

就113年2月份不同燈號的消長觀察,呈現衰退的藍燈比重由113年1月的0.40%增加至2月的32.50%,低迷的黃藍燈由16.12%增加至30.83%,持平的綠燈由37.74%增加至34.51%,揚升的黃紅燈由29.50%減少至1.36%,繁榮的紅燈由16.24%減少至0.80%。(參見表二)

表二 個別產業景氣信號之燈號占製造業產值比重 單位:%

二、類別產業

民生大類:

就產業類別加以分析(如附表一及附表二),在紡織業方面,雖受惠於奧運商機,品牌商訂單回流,然國內或部分東南亞因長假而停工,出口減幅擴大、生產指標由正轉負,影響需求面及原物料投入面等指標表現,故2月本產業景氣燈號由代表揚升的黃紅燈轉為代表低迷的黃藍燈。在紙漿、紙及紙製品業方面,雖受惠春節觀光餐飲及網購等活動熱絡,維持國內需求穩定,然2月工作天數減少、中國紙品產能釋放及中國經濟疲軟,致終端需求回補力道不明顯,影響原物料投入及經營環境等面向指標表現,故2月本產業景氣燈號由代表景氣持平的綠燈轉為代表衰退的藍燈。

石化橡膠大類:

在化學材料方面,2月受到國際輕油價格上漲,多數原料價格呈現上揚,然春節因素,業者啟動減產降載,加上客戶拉貨需求減少,出口、外銷訂單及生產指數年增率由正轉負,影響原物料投入面及需求面指標表現,故2月本產業景氣燈號由代表持平的綠燈轉為衰退的藍燈。在化學製品方面,國內下游居家修繕及奧運商機,帶動塗料及染料等需求轉強,惟國外產能開出抑制外銷訂單,加上春節工作天數減少,影響原物料投入面等指標表現,故2月本產業景氣燈號由代表揚升的黃紅燈轉為代表低迷的黃藍燈。

金屬機械大類:

在金屬基本業方面,國際煉鋼原料價格回檔,加上中國及歐洲等需求趨緩等因素影響,出口、外銷訂單及生產指數年增率皆轉為雙位數負成長,影響售價及原物料投入等面向指標,故2月本產業景氣燈號由代表持平的綠燈轉為代表衰退的藍燈。在金屬製品業方面,雖然航太、半導體及電網建設等需求增溫,但2月出貨天數減少,外銷訂單及生產力道減緩,影響原物料投入面等指標表現,故2月本產業景氣由代表揚升的黃紅燈轉為代表低迷的黃藍燈。

電子電機大類:

在電子零組件業方面,受惠AI及高速運算應用商機持續熱絡,惟車用半導體市場需求放緩及春節因素,出口、外銷訂單年增率由正轉負,影響需求面等指標表現,故2月本產業景氣燈號由代表揚升的黃紅燈轉為代表低迷的黃藍燈。在電腦、電子產品及光學製品業方面,AI、雲端服務需求增溫,加上東南亞網路設備升級需求推升伺服器等產品買氣,出口年增率持續擴大,惟手機、筆電等訂單減少及春節因素,生產年增率轉弱,影響原物料投入指標表現,故2月本產業景氣燈號由代表揚升的黃紅燈轉為持平的綠燈。

運輸大類:

在汽車及其零件方面,雖國內車廠積極推出新車款及電動車品項,然2月汽車新車領牌數因春節因素,減至2.63萬輛,年減20.0%,影響需求與原物料投入面指標表現;在AM市場方面,受到美國暴風雪影響,廠商回補庫存續強,加上國外保險公司擴大AM零件賠保範圍的效益延續,抵銷部分減幅,故2月本產業景氣燈號續為代表持平的綠燈。