一、2月整體製造業景氣概況

隨著全球COVID-19疫苗施打人數增加,加上主要國家續維持擴張性的財政與貨幣政策,均有助於減緩疫情對經濟衝擊。在國內方面,雖然全球經濟動能回升,拉抬經營環境面及售價面指標表現,但受到農曆春節落點不同,工作天數較去年同期減少,相關經濟指標年增率表現皆較1月下滑,影響需求面與原物料投入面指標。整體製造業景氣信號值由110年1月之17.08分,減少2.83分至110年2月之14.25分,燈號由代表景氣揚升的黃紅燈轉為持平的綠燈。若排除春節因素,今年前2月整體製造業分數為自2011年同期以來的新高。

表一 製造業景氣信號之燈號與信號值

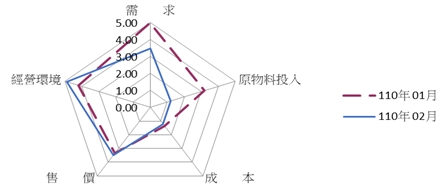

就110年2月景氣信號各主要組成項目觀察,有3個項目分數減少、2項增加,經本院試算模型加權後,信號值減少2.83分。其中以原物料投入面減少1.96分幅度最大,其次為需求面及成本面分別減少1.51分與0.16分,經營環境面與售價面分別增加0.66分與0.14分。燈號座落於代表景氣持平的綠燈。

圖一 製造業景氣信號主要指標比較

◎2月代表揚升的黃紅燈比重超過三分之一

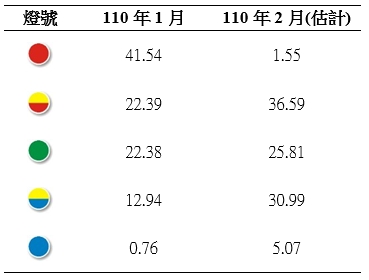

就110年2月份不同燈號的消長觀察,呈現衰退的藍燈比重由110年1月的0.76%增加至2月的5.07%,低迷的黃藍燈由12.94%增加至30.99%,持平的綠燈由22.38%增加至25.81%,揚升的黃紅燈由22.39%增加至36.59%,繁榮的紅燈由41.54%減少至1.55%。(參見表二)

表二 個別產業景氣信號之燈號占製造業產值比重 單位:%

二、類別產業

民生大類:

就產業類別加以分析(如附表一及附表二),在紡織業方面,因春節工作天數減少、中國、印度等國搶單及2月新台幣匯率升值等不僅影響售價面指標的表現,出口與生產指數年增率皆由正轉負,故紡織業景氣燈號由持平的綠燈轉為衰退的藍燈。在木竹製品業方面,雖然工作天數減少影響出口及生產指數表現,然國內大型公共工程施作順遂及不動產市場景氣揚升,使得本月木竹製品業景氣燈號仍維持代表景氣揚升的黃紅燈。

石化橡膠大類:

在石油及煤製品方面,國際油價續漲雖有利於價格面指標的表現,然中國成品油出口進一步擴大,致外銷市場競爭激烈,加上春節工作天數減少,致出口及生產皆出現衰退,故2月石油及煤製品業景氣燈號續為低迷的黃藍燈。在化學材料方面,受到國際油價上揚及美國冰風暴影響石化原料供應,報價雖普遍上漲,然春節工作天數減少,導致生產及出口衰退,故本月化學材料業景氣燈號續為代表持平的綠。

金屬機械大類:

在金屬基本方面,因部分鋼鐵大廠歲修停工及春節工作天數減少,致使相關鋼鐵產品產量減少,基本金屬業生產指數年增率由正轉負,影響生產及原料投入面指標表現,所幸受惠全球鋼品市場需求增溫,金屬基本產品的外銷訂單、出口年增率與躉售物價續呈正成長,,故本月金屬基本業景氣燈號續為持平的綠燈。在機械設備方面,全球經濟復甦帶動產業投資信心,增加設備採購規模,將有助於推升經營環境面等指標的表現,2月機械產品的外銷訂單、出口與生產指數年增率續呈正成長,惟新台幣匯率升值及春節工作天數減少𢒗響,相關指標年增幅皆較1月下滑,故本月機械設備業景氣燈號由1月紅燈轉為持平的綠燈。

電子電機大類:

在半導體方面,受惠於5G、高效能運算等新興科技應用續強,對智慧手機、筆電、平板電腦、車用電子等需求強勁,包括晶圓代工、記憶體等產量增加,積體電路在出口及生產指數的年增率仍維持雙位數成長,有助於需求面與原物料投入面指標表現,然受到農曆春節工作天數減少影響,相關指標的增幅皆較上月下滑,因此2月半導體景氣燈號由代表景氣繁榮的紅燈轉為揚升的黃紅燈。電力設備業受惠基礎建設與新型能電力設備等商機持續發酵,出口及外銷訂單續呈雙位數成長,惟工作天數減少致生產指標衰退,故本月電力設備業景氣燈號由1月紅燈轉為持平的綠燈。

運輸大類:

在汽車及其零件方面,受農曆春節落點不同影響,2月份汽車新車掛牌數為27,171輛,較去年同月衰退0.65%,加上缺艙缺櫃影響汽車相關零件之出口,因此2月汽車及其零件業景氣燈號由揚升的黃紅燈轉為持平的綠燈。在其他運輸工具方面,雖然各地方政府陸續公告購車補助辦法,然受到2月工作天數減少,使得機車內外銷量皆較上月下滑,故2月本產業景氣由持平的綠燈轉為低迷的黃藍燈。